Vertrekkend CEO Marit van Egmond kan met tevredenheid terugkijken op haar periode bij Albert Heijn. Onder haar leiding verstevigde de supermarktketen zijn positie als onbetwiste marktleider. Hoe anders was dat vijf tot tien jaar geleden, toen de concurrentie zich actief positioneerde als uitdagers. Maar tijden veranderen.

Bezoek als aanvullende maatstaf

Veel rapportages over marktaandelen zijn gebaseerd op omzetcijfers van NielsenIQ (NIQ). Die data zijn waardevol en diep verankerd in de branche, maar ze kennen ook een beperking: niet alle supermarktformules nemen deel. Zo ontbreken ketens als Lidl, Aldi en Dirk in de officiële rapportages, wat een compleet marktbeeld bemoeilijkt.

Om toch een volledig en actueel inzicht te krijgen in marktdynamiek, kijken steeds meer partijen naar feitelijk en dagelijks winkelbezoek (‘footfall’). Deze metric maakt het mogelijk om objectief en formule-overstijgend consumentengedrag in kaart te brengen. En daarin valt momenteel één naam op: Lidl.

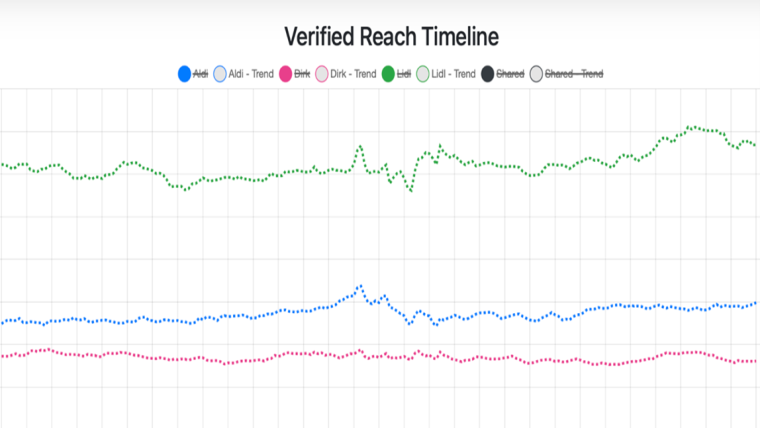

Lidl laat een duidelijke groei zien

In februari, maart en april noteerde Lidl een opvallende toename in winkelbezoek. In de afgelopen zes weken trok Lidl, na Albert Heijn, voor het eerst meer unieke bezoekers dan haar concurrenten. Dat is dus een grote mijlpaal.

De verschillen zijn klein en dat is interessant

In maart verwelkomde Lidl meer bezoekers die eerder loyaal waren aan andere formules. Dat is een belangrijk signaal. Dat lijkt op toenemende aantrekkingskracht, maar wordt ook mede beïnvloed door externe factoren zoals media-aandacht rond prijsvergelijkingen, bijvoorbeeld in TROS Radar. Dit TV-format lijkt krachtig; de stijging begint inderdaad te versnellen na die uitzending. Maar het verschil in dagelijks uniek bezoek met bijvoorbeeld Jumbo is nog steeds extreem klein. Dat benadrukt nog maar eens hoe competitief en beweeglijk deze markt nog altijd is.

Lidl en de economische tijdgeest

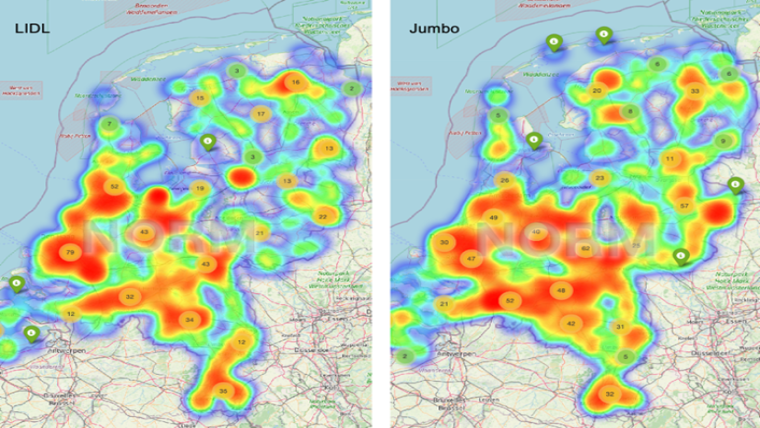

De keten lijkt zich goed te passen bij de huidige consumententrends. In economisch uitdagende tijden zoekt de klant naar scherp geprijsde kwalitatieve (en gezonde) boodschappen. Lidl weet daarin een balans te vinden. Natuurlijk speelt het fysieke netwerk daarin ook mee: locatie, concentratie, winkelgrootte en bereikbaarheid maken een verschil.

Retail media: kansen versus aanpak

Lidl publiceert geen omzetcijfers, waardoor het lastig is om de complete impact van hun groei in euro’s uit te drukken. Wat we wél zien, is dat het aantal unieke bezoekers duidelijk stijgt. Daarmee ook het aantal bezoeken, wekelijks zo'n 5,5 tot 5,7 miljoen. Daartegenover staat dat Lidl op het gebied van retail media monetization, het verzilveren van klantenverkeer en data via advertentie-inkomsten, nog terughoudend is. Begrijpelijk gezien hun beperkte A-merkenassortiment, maar er ligt nog volop potentieel.

Supermarktformules als Albert Heijn, Plus én Jumbo hebben hier al eerder stevig op ingezet en beschikken over volwassen retail media inkomsten, inclusief omzet uit geavanceerde data-oplossingen. Die ervaring biedt hun momenteel een strategisch voordeel op het gebied van margemanagement en marketingkracht.

Conclusie

Albert Heijn blijft stevig aan kop. Dat is duidelijk. De vraag is wie zich op termijn als duurzame tweede speler weet te profileren. Tussen Lidl en bijvoorbeeld Jumbo is het verschil in het aantal unieke bezoekers nog erg klein. Er dus is nog geen definitieve winnaar op dit terrein. De komende maanden en jaren zullen uitwijzen of de opmars in het aantal bezoekers van Lidl structureel was of slechts tijdelijk. Maar intern zal er bij Lidl alvast wel een betaalbare bubbel zijn opgetrokken.

---------

Op basis van de uitkomsten uit NORM zijn er drie vragen gesteld aan Lidl (Marian Verheij - Manager externe communicatie)

1. Lidl noteert op dit moment een duidelijke groei in winkelbezoek. Wat zijn de onderliggende strategische keuzes die Lidl in staat stellen deze groei te realiseren?

MV: Het klopt dat Lidl flink blijft groeien. Sinds 2014 zijn we de 3de supermarkt van Nederland. Zoals ook blijkt uit de Nielsen data. We verwelkomen iedere week 5 miljoen klanten in onze 439 winkels. (Toevoeging Marcel Vogels: Uit NORM blijkt 5,5 – 5,7 miljoen wekelijkse bezoekers). Onze strategie is een sterke focus op prijs en kwaliteit. We doen geen concessie aan kwaliteit en kijken altijd hoe we goede producten voor zo’n laag mogelijke prijs kunnen aanbieden.

2. Lidl trekt steeds meer bezoekers die eerder elders kochten. Juist ook van de bovenkant van de markt. Zijn er strategieën om van deze 'nieuwe' klanten ook loyale klanten te maken?

MV: We zien dat onze formule door steeds meer nieuwe klanten wordt gewaardeerd. Wat we steeds horen is dat nieuwe klanten verrast zijn over ons aanbod en de kwaliteit die we bieden. Omdat wij als geen ander goede producten, hoofdzakelijk huismerken, voor een lage prijs kunnen aanbieden blijven klanten terugkomen. Ons sterke klantprogramma, onze focus op verduurzaming en continue kwaliteitsverbetering dragen ook bij aan onze groei. Daarnaast zijn we uitgeroepen tot Beste Landelijke Vers Supermarkt. Kortom, Lidl blijft zich ontwikkelen en groeit sterker dan de markt.

3. Retail media monetization wordt gezien als dé groeimotor voor moderne retailers. Lidl is hier nog bescheiden in. Wat is uw visie op de rol van media en data als commerciële pijler binnen Lidl?

MV: Onze focus ligt op onze huismerken. 9 op de 10 producten die we verkopen zijn huismerkproducten.

Over de auteur

Dit artikel is geschreven door Marcel Vogels, oprichter van het Retail Media Intelligence Platform NORM. Marcel is geen onbekende in het research- en datascience domein. Eerder richtte hij onder meer DMA-Institute, MeMo2 en het THX-platform op. Deze zijn nu onderdeel van Bain Capital en Kantar.

Reacties:

Om een reactie achter te laten is een account vereist.

Inloggen Word abonnee