Sinds 2008 volgt Ronald Pont ((FRWD) vertrouwen in de financiële sector. Dit jaar schrijft hij samen met Andius Teijgeler over banken en verzekeraars als force for good. Dit visiestuk in drie delen kan gelezen worden als een oproep aan bestuurders en als inspiratie voor iedereen die bij een bank of verzekeraar werkt.

Vertrouwen 2018

Zelf heeft de financiële sector altijd een klein lijstje van begrippen gebruikt (klantgerichtheid, deskundigheid en transparantie) om mee weg te komen uit het plotselinge wantrouwen van 2009. In de psychologie van mensen en markten is vertrouwen geen optelsom van een paar begrippen maar de uitkomst van gedrag waarin ook gevoelens van veiligheid (intimiteit) en compassie (inverse van egocentriciteit) een belangrijke rol spelen.

TrustCompass (2014) was daarom vanuit de economische psychologie een interessant initiatief voor herstel van vertrouwen vanuit klantentevredenheid en waarden-congruentie in merkrelaties. CustomerCompliance (2015) probeerde afstand te nemen van statische begrippen door zich te oriënteren op klantbelang en klantbenodigheid voor verbetering van geloofwaardigheid en daar vervolgens merkontwikkeling en maatschappelijk gedrag aan toe te voegen voor herstel van vertrouwen.

Integriteit

Vanwege de cijfermatige hardnekkigheid van wantrouwen is het lijstje van begrippen centraal blijven staan en zijn er telkens nieuwe aan toegevoegd. Zoals bijvoorbeeld stabiliteit, duidelijkheid en integriteit. Vorig jaar nog kwamen er nog openheid en eerlijkheid bij voor het werken aan toegankelijkheid en betrouwbaarheid (2016). Sinds kort is er ook aandacht voor het begrip positieve maatschappelijke rol.

Vertrouwen in deze update altijd gebaseerd geweest op de betekenis en geloofwaardigheid van mensen en merken. Voortgebracht door een evenwicht van relevante producten, superieure dienstverlening én gepast maatschappelijk gedrag in juiste samenhang met wat op dit moment voor klanten, samenleving, medewerkers en aandeelhouders benodigd én belangrijk is.

Simpel maken

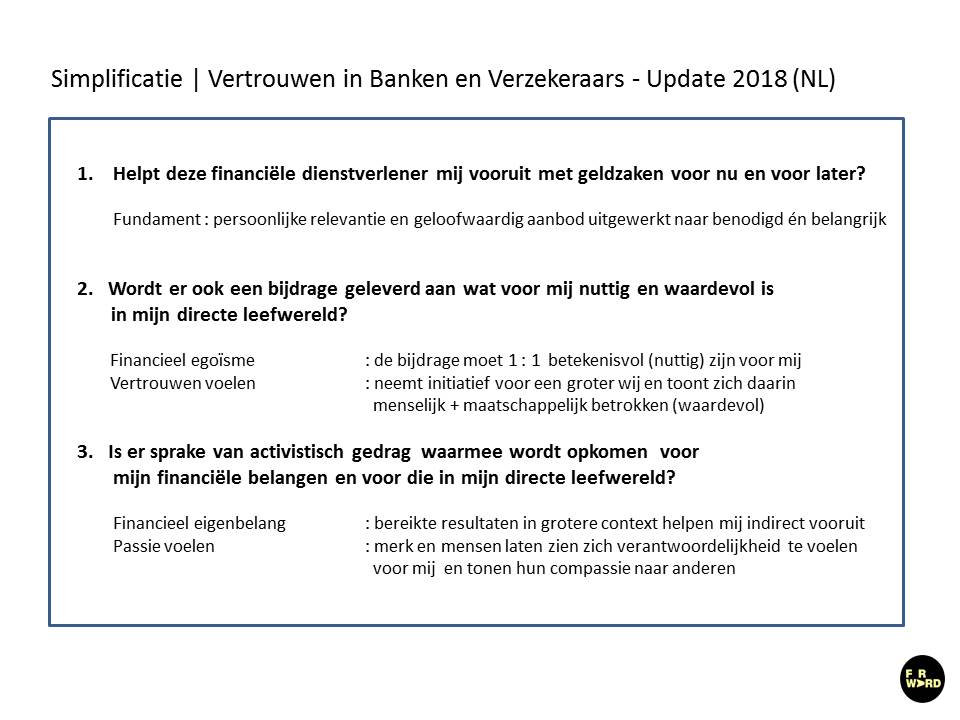

Voor 2018 zou het kunnen aankomen op rigoureuze simplificatie van vertrouwen. Zeker nu cijfermatig blijkt : wie mensen met geldzaken voor nu en later vooruit weet te helpen én ook nog eens een nuttige bijdrage weet te leveren aan hun directe leefwereld doet het goed.

Vereenvoudiging van vertrouwen naar drie niveaus + drie concrete toetsvragen werkt in praktijk gemakkelijker dan het inmiddels wel heel uitgebreide lijstje met statische begrippen.

Uniek zijn

Zo nuanceert simplificatie van vertrouwen het idee dat gedrag en communicatie bij financiële merken een voortbrengsel moet zijn van zorgvuldig gekozen waarden, aspiraties en symboliek die is gericht op sociaal aanzien of abstracte wereldverbetering. Simplificatie op deze manier nuanceert ook het idee dat vertrouwen voortkomt uit regelgeving en toezicht of dat vernieuwing een belangrijke voorwaarde is.

Verder zet simplificatie van vertrouwen ook vraagtekens bij de nuttigheid van technologie als ideologie voor de sector. Zolang althans technologie beperkt blijkt tot contextloze digitalisering van bestaand aanbod zonder mensen het gevoel te geven uniek te zijn of daadwerkelijk vooruit te helpen.

Sectorspecifieke vertrouwensbrekers

Onvoldoende onderkenning van thema’s die spelen in de leefwereld van klanten

Ontbreken van nieuwe producten en diensten inspelend op nieuwe klantbehoeften

Technische kwetsbaarheid van systemen, waarborgen van privacy en cybercrime

Op zichzelf gerichte cultuur waardoor niet opkomen voor klantbelang

Betekenisloze merkidentiteiten in gefragmenteerde klant communicatie

Bovenmatige drang naar digitale vernieuwing als doel op zichzelf

Betekenisloze merkidentiteiten in gefragmenteerde klant communicatie

Bovenmatige drang naar digitale vernieuwing als doel op zichzelf

Bovenmatige drang naar digitale vernieuwing als doel op zichzelf

Bovenmatige drang naar digitale vernieuwing als doel op zichzelf

Force for We

Geloofwaardige mensen en merken vinden met relevante producten, superieure dienstverlening en gepast maatschappelijk gedrag aansluiting op de innerlijke belevingswereld van gewone mensen en succesvolle optimisten. Zo ongeveer de helft van alle banken en verzekeraars heeft in 2018 nog flink wat te doen om de customer experience op het niveau te brengen van andere sectoren waar gewenning aan persoonlijke relevantie en altijd nuttig aanbod het fundament is van hedendaagse geloofwaardigheid (niveau 1).

Voor holistische duurzaamheids idealen of abstracte wereldverbetering is het nog veel te vroeg.

Lokaal ondernemerschap

Wie daadwerkelijk in staat is om klanten, samenleving, medewerkers en aandeelhouders vooruit te helpen kan gedrag en communicatie richten op het leveren van een nuttige of waardevolle bijdrage aan de directe leefwereld (niveau 2). Vaak op de achtergrond zijn merken en mensen in de financiële sector nu al betrokken bij bijvoorbeeld de toekomst van lokaal ondernemerschap, verbetering van verenigingsleven, ondersteuning van cultuur en innovatie of het verbeteren van de financiële weerbaarheid van bijvoorbeeld nieuwkomers in onze samenleving. Voor herstel van vertrouwen zou het goed zijn deze activiteiten in hun bedoeling wat beter te stroomlijnen en wat ruimer in de schijnwerpers te zetten.

Kwetsbaarheid

Wie het aandurft om activistisch op te komen voor de financiële belangen van klanten, samenleving, medewerkers en aandeelhouders op bijvoorbeeld het gebied van wonen, inkomenszekerheid of pensioen komt uit op niveau 3. Wie het aandurft zich in te zetten voor de voorzichtigen of voor mensen die nog een financiële inhaalslag hebben te maken brengt in publieksverlangen het principe van Force for We naar voren.

Waarmee wordt bedoeld : financiële dienstverleners die vanuit klanten-empathie activiteiten opstarten die bijdragen aan een groter gemeenschapsgevoel en zich inzetten voor betere saamhorigheid vanuit compassie met de kwetsbaarheid van grote groepen in onze eigen leefomgeving.

Via het hier geïntroduceerde Force for We principe (niveau 3) kan de financiële sector in 2018 scherper navigeren naar wat te gelden heeft als goed op het morele kompas van een normale samenleving : geloofwaardige mensen en merken die zich inzetten voor de verbetering van mogelijkheden en kansen.

Wat in feite voor 2018 het begin is van meer vertrouwen en voor straks een betere wereld.

Samenvatting

Vertrouwen in deze update is gebaseerd op de geloofwaardigheid van mensen en merken. Voor 2017 komt dit samengestelde cijfer voor vertrouwen in financiële dienstverlening uit op 43% (2016 : 44%). Van een doorbraak naar essentieel herstel van vertrouwen is geen sprake omdat grote groepen in de samenleving hun negatieve sentimenten over geldzaken op de banken en verzekeraars projecteren.

Verder werden in het afgelopen jaar door opinieleiders verschillende kanttekeningen gezet bij technologie als ideologie voor de sector en vraagtekens bij de meekomende effecten van digitale consolidatie. Wie mensen met geldzaken voor nu en later vooruit weet te helpen én ook nog eens een nuttige bijdrage weet te leveren aan hun directe leefwereld doet het goed.

Simplificatie van vertrouwen is mogelijk in 2018 en Force for We biedt verschillende aanknopingspunten om scherper te navigeren naar wat goed is op het morele kompas van een normale samenleving.

Simplificatie van vertrouwen is mogelijk in 2018 en Force for We biedt verschillende aanknopingspunten om scherper te navigeren naar wat goed is op het morele kompas van een normale samenleving.

Simplificatie van vertrouwen is mogelijk in 2018 en Force for We biedt verschillende aanknopingspunten om scherper te navigeren naar wat goed is op het morele kompas van een normale samenleving.

Dit is Deel III van de Update Vertrouwen Financiële Sector 2018

Deel I werd gepubliceerd op 29 december 2017

Deel II werd gepubliceerd op 2 januari 2018

Beeld: 123rf

Reacties:

Om een reactie achter te laten is een account vereist.

Inloggen Abonneer nu