Door Jim Leeuw, GroupM

Terugkijkend op het televisiejaar van 2021 zullen veel personen uit de industrie denken: ‘What happened?’ Eind 2020 voorspelde GroupM dat het jaar net als 2020 een rollercoaster rit zou worden, al bleek dat het understatement van het jaar. In plaats van nog een ritje ging de industrie surfend op de golven van corana door meerdere loopings, waarbij kijktijd en vraag naar grp’s nooit op elkaar aangesloten zouden zijn.

Het jaar 2021 zou het jaar van herstel worden, waarbij de markt anticipeerde dat de netto mediabestedingen (deels) zouden gaan herstellen ten opzichte van het rampjaar 2020.

Ondanks tegenvallende vraag naar grp's in het eerste kwartaal, door afboekingen en afwezigheid van de reisbranche, bleek deze voorspelling veel te conservatief. De netto mediabestedingen stegen met 25 procent en kwamen daarmee voor het eerst (ver) boven de 900 miljoen. Maar de enorme overvraag naar tv-grp's vanaf het derde kwartaal zorgde voor een onhoudbare situatie waarbij tv-exploitanten werden overspoeld met aanvragen en het medium totaal verstopt en uitverkocht raakte. Dit werd versterkt door de supermarktoorlog die in omvang nog groter werd door de toetreding van Aldi en de verdubbeling van de grp-inzet van de branche ‘kansspelen’.

Waar de kijktijd in het eerste kwartaal wel groeide ten opzichte van 2020, was dat in de laatste twee kwartalen allerminst het geval, met historisch lage kijkcijfers. Het verschil tussen vraag en aanbod zorgde voor deflatie in het eerste kwartaal, maar historisch hoge inflatie in het laatste kwartaal, waarbij exploitanten in bepaalde branches op voorhand zelfs ‘aanvragen’ moesten weigeren omdat hun inventory het niet toeliet om alles te honoreren.

2021 zou het jaar worden van herstel, maar werd het jaar van historisch records. Nooit eerder waren de netto media-bestedingen zo hoog terwijl de kijktijd nog nooit zo laag was. Het was lang geleden dat er meer dan 7 miljoen mensen naar één tv-programma keken en niet eerder was de industrie zo afhankelijk van de vijf grootste branches die meer dan 50 procent van de grp's afnemen.

Nog nooit betaalde adverteerders zoveel voor een grp en niet eerder daalde de kijkcijfers voor nieuws en actualiteiten zo sterk. Nog niet eerder keken we zoveel uitgesteld en niet eerder waren meer dan 3 miljoen mensen geïnteresseerd in Edwin Evers en Nicolette Kluiver die uit een stieren- en biggetjes pak kropen.

Naast ronde records werden er ook kijkcijfer records gezet rond Formule 1, want een record aantal van ruim 5,3 miljoen personen keken hiernaar. Ook niet eerder zagen we Andy van der Meyde zo snel zijn principes varen voor een transfertje.

Lege toolbox

2020 zou eigenlijk al het tussenjaar worden waarin er gewerkt zou kunnen worden gewerkt aan oplossingen op het gebied van lokale distributie, verwerven van (first party) data, content en technologie als antwoord op de globale ‘walled gardens’ die een steeds dominantere rol spelen binnen het videodomein. De vraag was of we connected-tv inventory op schaal konden gaan ontsluiten, we overgingen op één heldere en vergelijkbare video currency en of content niet beter cross-publisher dan via YouTube gedistribueerd diende te worden.

Maar de industrie wordt al twee jaar golf na golf overvallen door de nieuwste ontwikkelingen waarbij de waan van de dag volledig regeert. Er werden desondanks stappen gezet in 2021 op bovenstaande onderwerpen met bijvoorbeeld de aankondiging van de fusie tussen RTL en Talpa, maar ook 2021 werd niet het jaar van addressable TV, een uniform lokaal digitaal aanbod of laat staan in te kunnen interacteren met commercials.

Volwaardige lokale videoalternatieven voor televisie waren in 2021 wederom niet beschikbaar. Binnen het onlinevideodomein biedt de NPO geen advertentiemogelijkheden meer en commerciële broadcasters missen schaal om de overvraag uit het analoge domein binnen hun digitale domeinen op te vangen. De industrie kwam in de laatste twee kwartalen onder enorme druk te staan, waarbij prijsinflatie het enige gereedschap in de ‘2021 toolbox’ van de tv-exploitanten bleek.

De term televisie, broadcaster en non-broadcaster content

GroupM schaart al het kijkgedrag op het ‘grote scherm’ onder te term ‘televisie’ ongeacht of dit met een analoge of digitale verbinding gaat. Televisiekijken is mogelijk middels de settopbox aangesloten op COAX of UTP, met of zonder opname functionaliteit. Televisiekijken is tegenwoordig echter ook mogelijk met een connected device aangesloten op het internet met een UTP-kabel, zoals een smart tv, gameconsole, firestick of chromecast.

De term televisie omvat alle kijktijd naar broadcaster en non-broadcaster content op het grote scherm, gerapporteerd door het SKO. Ongeacht het aangesloten device.

Broadcaster content omvat daarbij alle content uitgezonden door Ster, RTL, Talpa en alle overige TV-exploitanten. Dit omvat alle SKO gelieerde tv-zenders. De combinatie live en uitgesteld kijken maakt daarbij het TV-totaal. Deze kijktijd wordt met audio-codering door het SKO altijd aan de broadcasters toegekend, maar SKO maakt geen splitsing op devices in zijn rapportages, enkel op zender(groepen).

Non-broadcaster content omvat alle content die niet uitgezonden wordt door broadcasters, maar door partijen als Videoland, Youtube, Netflix, Amazon Prime en alle overige streaming platformen. Het SKO maakt hierin geen splitsing tussen platforms, alleen devices. Kijkgedrag naar non-broadcaster content omvat enkel de kijktijd op het grote scherm en niet de kijktijd op tablets, mobiele telefoons of andere schermen die niet (nog niet) door het SKO worden geregistreerd.

Kijktijd daalde licht, maar kende grote pieken en dalen

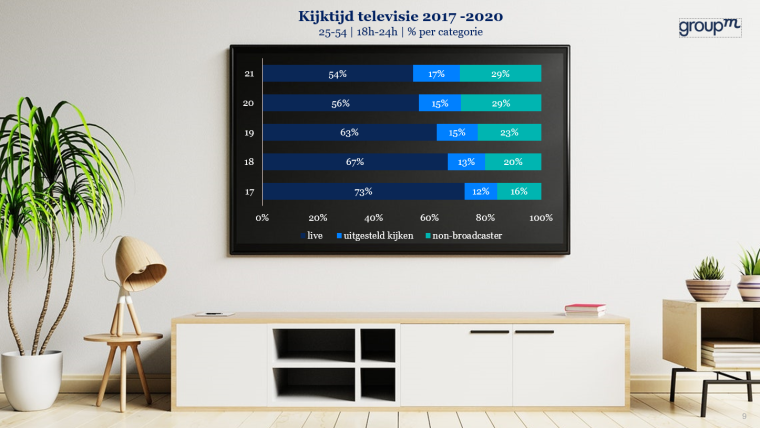

De kijktijd naar televisie daalde met gemiddeld 3 procent in 2021 ten opzichte van 2020.

Over nagenoeg alle doelgroepen is de daling in kijktijd daarbij vergelijkbaar. Door de totale bevolking (6+) werd er in 2021 gemiddeld 200 minuten per dag naar televisie gekeken, ten opzichte van 206 minuten in 2020. Het jaar 2020 was daarbij wel een wel een uitzonderlijk jaar, waarin er als gevolg van de lockdowns historisch veel (live) televisie werd gekeken. Ten opzichte van 2019 is de totale kijktijd naar televisie met gemiddeld 4 procent wel gestegen.

De kijktijd kende net als in 2020 wederom grote pieken en dalen. In het eerste kwartaal werd er meer live, uitgesteld en naar non-broadcaster content gekeken tijdens de toen geldende lockdown. Als gevolg van snel verminderde interesse in talkshows daalde de kijktijd wel vanaf het tweede kwartaal, waarbij er wel weer massaal werd gekeken naar het EK-voetbal in juni. Het nieuwe tv-seizoen stelde teleur met fors minder kijktijd in de laatste twee kwartalen. In september en oktober was de daling van de gemiddelde kijktijd het grootst met op weekniveau dalingen van 25 procent ten opzichte van 2020. Dit viel samen met versoepelde coronamaatregelen die ervoor zorgde dat er over het algemeen minder media werd geconsumeerd. In diezelfde periode werd er ook minder naar streamingdiensten gekeken, al was de daling van live kijktijd twee keer zo groot in deze periode.

In 2021 besloeg bijna een derde van de kijktijd daardoor uit non-broadcaster content. In 2021 werd er absoluut en percentueel het minst naar live content gekeken in de afgelopen vijf jaar. Nog slechts 54 procent van de totale kijktijd op televisie wordt live geconsumeerd, waar dit in 2017 nog bijna driekwart van de kijktijd besloeg.

Non-broadcaster content hoofdzakelijk via de settopbox geconsumeerd en groeit jaarlijks. In 2021 werd 65 procent van alle kijktijd naar non-broadcaster van de settopbox bekeken ten opzichte van 55 procent in 2019. De nieuwe interactieve settopboxen zoals de Ziggo Next bieden steeds meer gemak en app’s waardoor het steeds gemakkelijker wordt voor personen zonder connected device en/of smart tv toch naar non-broadcaster content te kijken.

Marktleider Ad Alliance groeit als enige exploitant in 2021

Ad Alliance groeit al 2 jaar sterk in marktaandeel. In het najaar van 2021 brak het meerdere records, waarbij haar gemiddeld aandeel meermaals boven de 50 procent uitkwam. Dit ging ten koste van het aandeel van zowel Talpa als Ster. Het marktaandeel van Talpa kabbelt de afgelopen twee jaar, maar laat een licht dalende trend zien. Ook Ster noteert een dalende trend over de afgelopen twee jaar, opmerkelijk gezien onder meer de grote sportevenementen. Dat verbloeme de daadwerkelijke daling van de performance van Ster.

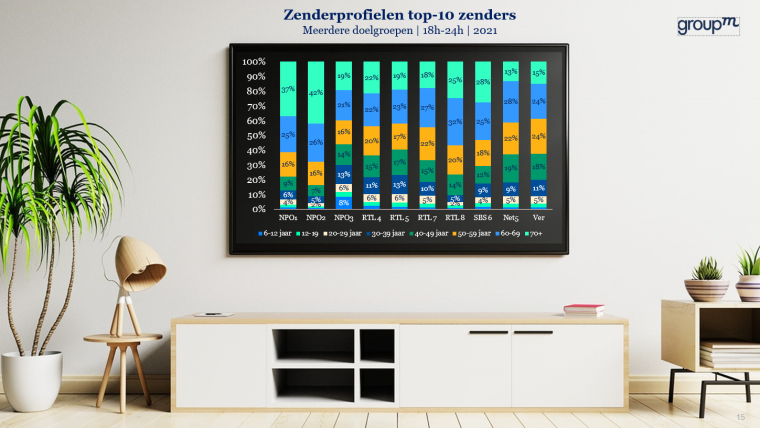

Het marktaandeel van Ad Alliance kwam in 2021 uit op 45,9 procent. Het marktaandeel van Ster bleef ondanks het EK met 28,9 procent op hetzelfde steken als 2020. Talpa verloor ruim 2 procent marktaandeel tot 20,5 procent. Ook op andere commerciële doelgroepen is Ad Alliance marktleider, al neemt het absolute marktaandeel af naarmate de doelgroep ouder wordt.

Op de doelgroep 20-34, de groep die het minst televisie kijkt in Nederland, is het marktaandeel van Ad Alliance hoger dan op de core doelgroep 25-54. Op 6+ is de NPO marktleider, als gevolg van haar relatief oude kijkersprofiel.

RTL4 stuwt groei als gevolg van blockbusterstrategie

De groei van het marktaandeel van AdAlliance is volledig toe te wijten aan het goed presterende RTL4, met successen als The Masked Singer, Het Perfecte Plaatje en Expeditie Robinson. Ook de ‘blockbuster’ strategie van RTL4 slaat aan: minder, maar kwalitatieve programma’s met goede doorkijkeffecten.

Het marktaandeel van RTL4 steeg hierdoor explosief naar 21,5 procent en was hiermee groter dan het totale marktaandeel van alle Talpa-zenders gecombineerd. Het marktaandeel van NPO1 staat als gevolg van verminderde interesse voor haar talkshows onder druk. NPO2 steeg licht, maar dat compenseerde niet voor de daling van NPO1 en NPO3. Talpa zag het marktaandeel van SBS6 met ruim een half procent stijgen naar 9,6 procent, maar kon dit de daling van Net5 en Veronica niet compenseren.

Kijker zoekt vermaak en zapt weg van (zware) talkshows en nieuwsitems

In 2021 werd er fors meer gekeken naar spelshows en quizprogramma’s, maar ook naar livemuziek en dans content (talentenjachten). Nagenoeg alle overige categorieën bleven stabiel, met een daling voor kijktijd naar nieuws- en actualiteitenprogramma’s. Op programmaniveau zitten daar grote verschillen in, waarbij er vooral minder wordt gekeken naar de talkshows van de NPO. Het gemiddeld aantal kijkers wat naar nieuws- of actualiteitenprogramma’s kijkt daalt daardoor de afgelopen twee jaar. Er is verzadiging ingetreden.

Ster voert top-10 best bekeken programma’s aan

Nagenoeg de volledige top-10 van best bekeken programma’s komt van de NPO. Acht van de top-10 programma’s zijn uitgezonden door NPO1.

De top-10 best bekeken programma’s op 6+ bestaat hoofdzakelijk uit NPO-programma’s omdat de groep zestigplussers hierin zwaar vertegenwoordigd is, die in veel mindere mate naar programma’s van de commerciële omroepen kijkt. 62 procent van NPO1 kijkers is ouder dan 60 jaar. Op RTL4 is dat 40 procent en bij SBS6 53 procent.

De wens van de NPO begin 2021 om het kijkersprofiel te verjongen is dan ook niet gelukt. De NPO probeerde het met ‘jongere’ programma’s als Showcolade, Dino’s Bezorgservice en Tik M Aan, maar ze flopten. Dergelijke programma’s zullen niet snel verandering brengen in het kijkersprofiel van de NPO, maar maken wel een probleem. Deze programma’s trekken hetzelfde kijkersprofiel, maar dan met minder kijkers, met als gevolg minder reclame-inkomsten.

Uitgesteld kijken blijft groeien

Wie is de Mol?! is het meest teruggekeken programma van 2021. Gemiddeld kijken er 2,2 miljoen personen live, en een kleine 1,4 miljoen personen kijken het programma vervolgens terug binnen 6 dagen. Expeditie Robinson en Reizen Waes worden percentueel het meest uitgesteld bekeken. Het totaal aantal kijkers wat uitgesteld kijkt is respectievelijk 52 en 58 procent, waarmee dus ruim de helft van de kijkcijfers niet wordt gerapporteerd in de eerste kijkcijferronde de dag na uitzending. Ze komen dus ook niet altijd (volledig) in de traditionele top-25 terecht. Een toplijst meest bekeken programma’s inclusief uitgesteld zou daarbij een week na uitzending geherpubliceerd kunnen worden.

Grp-verkoop weet niet volledig te herstellen, Ster profiteert niet

De grp-inzet wist niet volledig aan te trekken naar het niveau van 2019 als gevolg van verminderde kijktijd en daardoor minder grp-inventory. Dit ondanks een overvraag naar grp's in met name de laatste twee kwartalen. Door de hoge vraag en verminderde grp-inventory was het medium daardoor meermaals ‘uitverkocht’. Er werden in 2021 desondanks 3 procent meer grp's ingezet in vergelijking met 2020. Deze stijging is hoofdzakelijk te wijten aan een beter tweede kwartaal, waarin er niet zoals in 2020 massaal werd afgeboekt.

Het grp-niveau van 2019 werd nog niet geëvenaard (-6 procent). Ster wist zijn lage grp-share van 18 procent niet te verhogen en geen groei te realiseren met het commercieel aanbod waarbij er bij verhoging tot 25 procent (logisch) grp-share op 25-67 een 8 procent korting kon worden gerealiseerd. Talpa zag de grp-share dalen van 27 naar 25 procent. Ad Alliance steeg juist fors van 43 naar 57 procent. Deze is vergelijkbaar met het totale grp-share van 18 procent van Ster in 2021.

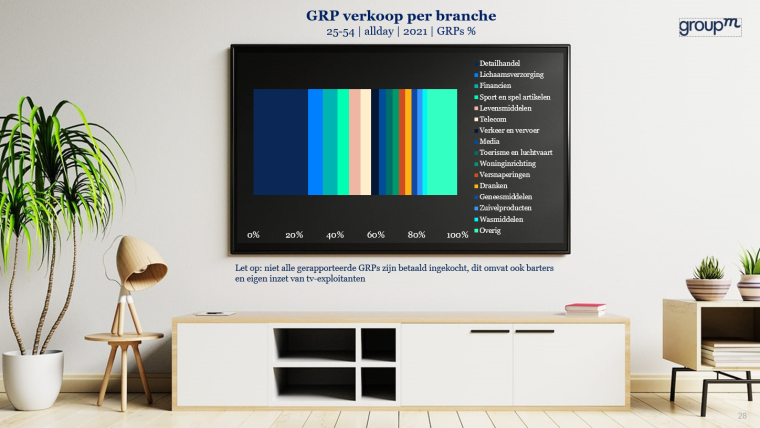

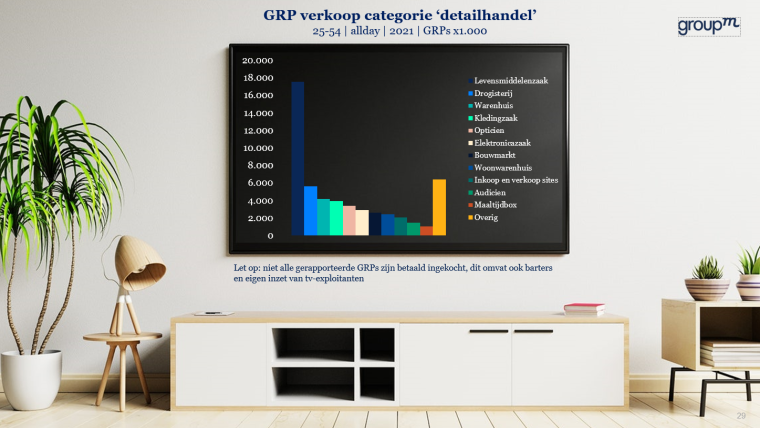

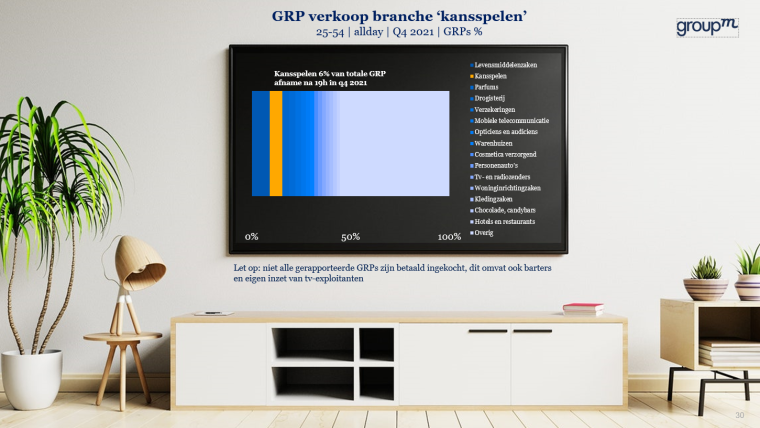

Supermarkten grootste afnemer van GRPS, inzet op kansspelen verdubbelt

De detailhandel was met 27 procent van alle grp's in 2021 de grootste afnemer. Daarbinnen zijn supermarkten goed voor 33 procent van de grp-inzet. Hiermee nemen supermarkten in totaal 8 procent van alle grp's af op televisie. Eind 2021 voegde Aldi zich in de supermarktoorlog op tv en deed de supermarktbranche daarmee met 15 procent groeien.

Vanaf oktober 2021 mochten tien online gokpartijen met een licentie tv-reclames uit gaan zenden in Nederland. Als gevolg daarvan verdubbelde de categorie in grp-inzet in het laatste kwartaal van 2021. Hierdoor nam branche kansspelen 4 procent van alle grp's af en 6 procent vanaf het gelegaliseerde tijdstip vanaf 19.00 uur.

Historische omzet en sterk oplopende prijsinflatie

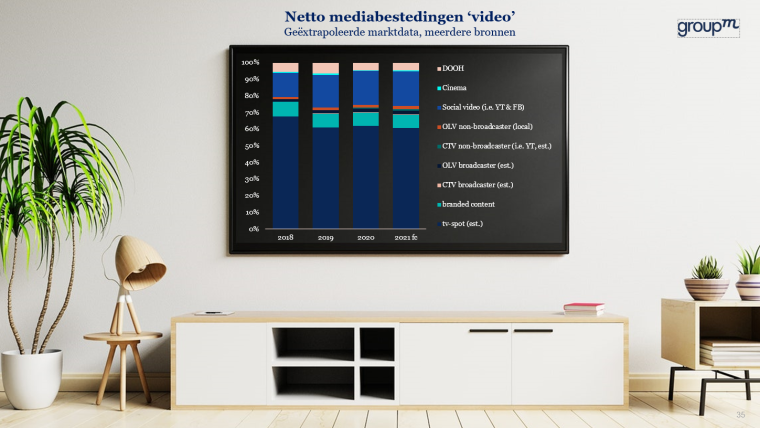

In 2021 wordt rond de 25 procent groei in de netto televisiebestedingen verwacht, met daardoor een historisch hoge omzet die voor het eerst (ver) boven de 900 miljoen uit zal gaan komen. Dit is inclusief de bestedingen aan branded content, broadcaster video, inclusief connected video. GroupM heeft hierbij in de onderstaande afbeelding een inschatting gemaakt van de splitsing tussen tv-spot en online video bestedingen, aangezien Screenforce deze bestedingen gecombineerd publiceert. De vraag kwam voort uit het snelle herstel in de economie, met als gevolg dat veel adverteerders aan inhaalmarkting gingen doen, maar ook de supermarktoorlog en nieuwe online kansspelaanbieders zorgen voor extra vraag.

Als gevolg van dalende kijktijd en groeiende vraag naar grp's liep de inflatie in 2021 op tot 13 procent, wat mede de historisch hoge bestedingen verklaart, aangezien ‘slechts’ 3 procent meer grp's werden ingezet. De prijsinflatie op tv-spot loopt in de afgelopen vijf jaar tijd daarbij cumulatief op tot 60 procent. In 2021 was het wel zo dat in het eerste kwartaal sprake was van deflatie, maar wel goede kijktijd. Dit sloeg om in de opkomende kwartalen toen de vraag naar grp's explodeerde, maar de kijktijd bleef dalen.

Hogere marktindices en duurdere pakketvormen waren de grootste drijver van inflatie, samen met het feit dat extra contractvolume niet meer werd beloond en de uitlevering van bonussen onder druk stond.

Ondanks de historisch hoge omzetten en inflatie op tv-spot daalt het percentage van de netto mediabestedingen wat aan tv-reclame wordt uitgegeven. Met name YouTube profiteert van de huidige situatie in het analoge domein, wat verder wordt versterkt door de snel veranderende manier waarop we het ‘grote scherm’ gebruiken.

Emerce publiceerde dat rond de vijf miljoen gebruikers van YouTube in Nederland regelmatig video’s voor kortere of langere tijd streamen naar hun televisiescherm. YouTube begint, net als bijvoorbeeld Netflix en Videoland, onderdeel te worden van wat ‘televisiekijken’ wordt genoemd, al weten we nog niet door wie er precies wordt gekeken, wat het unieke bereik is en hoeveel van deze mensen zijn ingelogd.

De absolute bestedingen aan ‘social video’ inclusief Youtube zijn in drie jaar tijd bijna verdubbeld, met als gevolg dat bijna een kwart van alle ‘video’ bestedingen op deze platformen wordt besteed.

Een vooruitblik op 2022

Het komende tv-jaar wordt het jaar van de fusie tussen RTL en Talpa, de livegang van het NMO, het WK-voetbal, de Olympische Spelen en de verdere opening van de online gokmarkt. Tegelijkertijd blijven de onzekerheden omtrent covid bestaan en is de vraag wat de economische ontwikkelingen zullen zijn. De inflatie op de tv-spot prijzen zullen een recordhoogte bereiken en zichtbaarheid rondom premium (sport) content zal schaarser worden.

De vraag naar grp's blijft in de start van 2022 onverminderd hoog, al krijgen steeds meer branches te maken met leveringsproblemen als gevolg van haperingen in hun bevoorradingsketen. Dat kan leiden tot stagflatie van de economie. Ook de consumenteninflatie staat op een recordhoogte wat kan leiden tot verminderde aankopen.

Als extra gereedschap in de toolbox en om platte prijsinflatie tegen te gaan, is het (op grote schaal) ontsluiten van addressable tv-campagnes de ultieme ontwikkeling voor de lokale industrie. Dit naast de verdere investeringen in non-lineaire content op digitale platforms met hybride exploitatiemodellen. De vraag daarbij is wat consumenten willen betalen en hoeveel ‘tientjes’ ze willen blijven stapelen voor alle contentabonnementen die er beschikbaar zullen zijn. Hier zal de lokale industrie een gezonde mix tussen SVOD, AVOD en BVOD moeten vinden.

Voordat we daar zijn, worden de tv-spotprijzen verder verhoogd en zal de prijselasticiteit van het medium daarmee op de proef worden gesteld. GroupM verwacht dat de tv-spot inflatie op kan lopen tot meer dan 20 procent in 2022, al zal deze sterk afhangen van fasering, zenderinzet, inzet van premium (sport) content, marktindices en de economische ontwikkelingen.

Welke inflatie nodig zal zijn is daarbij lastig te voorspellen. De inflatie zal in het eerste half jaar van 2022 waarschijnlijk het hoogste zijn ten opzichte van de gematigde inflatie in dezelfde periode van 2021. De verdere opening van de online gokmarkt speelt hierbij ook een belangrijke rol. De komst van partijen als Unibet zullen voor een nieuwe boost in de vraag naar grp's betekenen, met in het bijzonder bij premium (sport) content. GroupM is er echter van overtuigd dat de exploitanten met het aangescherpte beleid per februari 2022, die strikter is dan de Reclamecode op Kansspelen, de kijker afdoende beschermt en daarmee een weloverwogen besluit heeft genomen.

De druk op tv-inventory wordt in de maand december in 2022 ongekend hoog als er tegelijkertijd kerstcommercials en WK-voetbal campagnes aangevraagd gaan worden. De impact in deze periode laat zich nog lastig voorspellen, maar alle reclamebureaus zullen hun creatieve hart moeten laten spreken. Zien we straks oranje hamsters al hossend over de kersttafel tussen de rollade en stoofpeertjes onze Oranjehelden naar de volgende ronden juichen?

Op het gebied van multimediale (video)planning zijn alle ogen gericht op het nieuwe NMO en zullen ook Amma-award winnende initiatieven zoals het QGRP onderzoek van Wavemaker worden doorontwikkeld. GroupM gaat dit onderzoek verder uitbreiden en voor alle klanten uitrollen, waarbij de impact van verschillende videoformaten verder wordt uitgebreid naar connected TV, display uitingen en DOOH. Op deze manier kan er in 2022 op een uniforme wijze een eerlijk vergelijk gemaakt kunnen worden tussen een tv-commercial, een online video uiting, in welke vorm dan ook, of een video-uiting op een digitale abri in het winkelcentrum van Amstelveen.

Een ding is echter zeker: niemand weet hoe het jaar 2022 zich precies zal gaan ontvouwen, al is de verwachting dat de rollercoaster rit nog lang niet voorbij is.

Jim Leeuw is sr. trading & investment manager GroupM

Reacties:

Om een reactie achter te laten is een account vereist.

Inloggen Abonneer nu