Het zou een ‘tussenjaar’ worden waarin de tv-spotmarkt zich klaar kon gaan stomen voor de toekomst. 2019 was positief afgesloten en 2020 stemde positief. Ondanks de toen al heersende economische onzekerheid zouden de netto spotbestedingen, mede gedreven door de grote sportevenementen, met 3 tot 5 procent gaan stijgen. Er zou kunnen worden gewerkt aan oplossingen op het gebied van lokale distributie, verwerven van (first party) data, content en technologie als antwoord op de globale ‘walled gardens’ die een steeds dominantere rol spelen binnen het videodomein.

De vraag was of we connected-TV inventory op schaal konden gaan ontsluiten, we overgingen op één heldere en vergelijkebare video currency en of content niet beter cross-publisher dan via YouTube gedistribueerd diende te worden. Het jaar zat vol complexe uitdagingen, maar we gingen vol vertrouwen en positiviteit het nieuwe jaar in.

Roller coaster

Het jaar kende als gevolg van focus op de evenementmaanden een valse start, maar deze uitdagingen verbleekte bij hetgeen wat nog zou komen. Nadat Nederland vanaf half maart steeds verder in lockdown ging, brak net als voor alle andere mediumtypen ook voor de tv-spotmarkt in het tweede kwartaal een van de meest bizarre kwartalen ooit aan.

Ondanks onverminderd hoge kijkcijfers voor Mark Rutte daalde de live-kijktijd, zagen we het stoppen van DWDD, half gevulde reclameblokken, GRP-overschotten, het noodgedwongen stopzetten van tv-producties, marktindices onder de 100, herhaling op herhaling, geen eredivisie, geen Champions League, geen start van het EK, geen Max Verstappen, ruziënde Veronica-Insiders en een competitieloos Eurovisie songfestival.

Maar het derde kwartaal stemde weer licht positief. De grp-verkoop bewoog naar het niveau van 2019, de kijktijd herstelde zich langzaam en adverteerders begonnen hun campagnes te herstarten. De algemene consensus was dat langere tijd van afwezigheid meer kwaad zou doen dan goed. Zeker wanneer concurrerende merken wel aanwezig waren (geweest). Dit sneeuwbaleffect breidde snel uit met als gevolg dat grote delen van de niet uitgeven volumes alsnog zijn besteed in het tweede helft van het jaar.

Het vierde kwartaal maakte het excessen-feest compleet, waarbij zelfs de historisch hoge kijktijd uitpuilende reclameblokken niet kon voorkomen. Het laatste kwartaal van 2020 brak op alle vlakken records, al kon het de grote financiële verliezen uit het eerste halfjaar niet meer goed maken. De officiële netto spotbestedingen worden in maart gepubliceerd, al is de verwachting dat deze over het hele jaar met 6 tot 8 procent zullen zijn gedaald.

De verschillen binnen de tv-spotmarkt waren groot. Hoe ontwikkelde de kijktijd zich, welke tv-exploitanten wisten te profiteren, hoeveel omzet moest er worden gederfd en wat zijn de vooruitzichten voor 2021?

Aan de buis gekluisterd

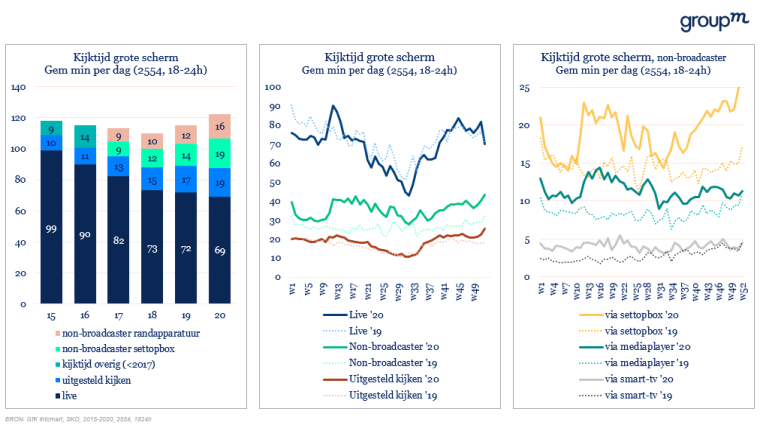

Als gevolg van de coronacrisis werd er niet eerder zoveel naar het grote scherm gekeken als in 2020. Binnen de commerciële doelgroep 25-54 werd er in het avondtijdvak, met gemiddeld 123 minuten per dag, maar liefst 7 procent meer naar het grote scherm gekeken dan in 2019. Wel verschoof de kijktijd versneld naar non-broadcaster content, wat 35 procent groeide ten opzichte van vorig jaar.

In totaal werd er gemiddeld 34 minuten naar non-broadcaster content gekeken in 2020 ten opzichte van 26 minuten in 2019. De live-kijktijd daalde met 4 procent naar gemiddeld 69 minuten per dag. Uitgesteld kijken steeg daarentegen met 9 procent van gemiddeld 14 naar 19 minuten per dag, wat de daling van het tv-zendertotaal beperkte tot 1 procent. De ratio tussen kijktijd naar broadcaster en non-broadcaster lag in 2020 daarmee op 70/30, waar dit in 2015 nog 92/8 was.

De totale kijktijd naar het grote scherm binnen de totale populatie (6+) bedraagt gemiddeld 132 minuten per dag en dat is maar liefst 8% hoger dan in 2019. Ook in deze doelgroep komt de stijging vooral van de categorie ‘overige kijktijd’ (+33 procent), maar op 6+ groeide het tv-zendertotaal wel. In 2020 werd er met gemiddeld 107 minuten kijktijd in het avondtijdvak 4 procent meer naar broadcaster content gekeken dan vorig jaar. Dit werd gedreven door zowel uitgesteld kijken (+18 procent), maar ook live werd er meer gekeken (+1 procent).

Wel waren er gedurende het jaar grote verschillen: de live-kijktijd daalde in de eerste twee maanden van het jaar met gemiddeld 10 procent. Tijdens de eerste coronagolf ontstond er een kortstondige piek in live-kijktijd, naar met name nieuws- en actualiteitenprogramma’s. In de zomermaanden werd er weer fors minder gekeken als gevolg van het uitgedunde programma-aanbod en het mooie zomer weer. Mede als gevolg van de tweede lockdown werd er in Q4 juist weer meer live televisie gekeken.

Het overig schermgebruik kende direct tijdens de eerste lockdown een positieve trendbreuk. De investeringen van Netflix en de komst van nieuwe toetreders zoals Disney+ zorgde voor een alternatief ten opzichte van de doemberichten over corona. Deze stijging in kijktijd zou echter ook voor de rest van het jaar gelden als het ‘nieuwe normaal’. Het overig schermgebruik gaat voor meer dan 50 procent via de settopbox, wat met name in het laatste kwartaal van 2020 verder werd versterkt. De komst van nieuwe innovatieve settopboxen speelt hierin een belangrijke rol.

Nieuws- en entertainmenthonger speelt vlaggenschepen in de kaart. RTL4 grootste zender

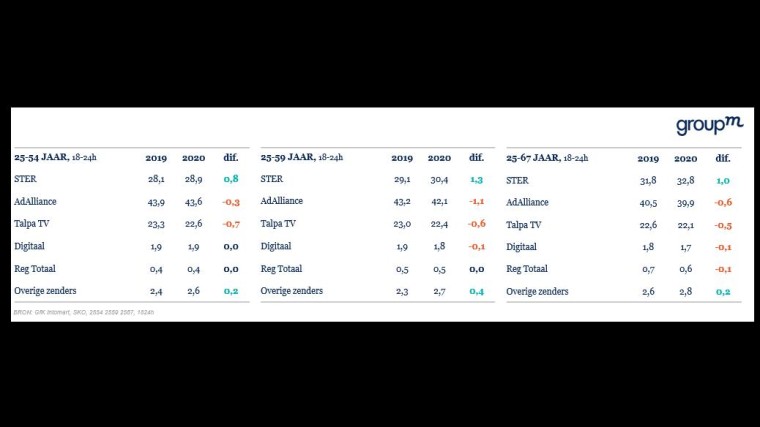

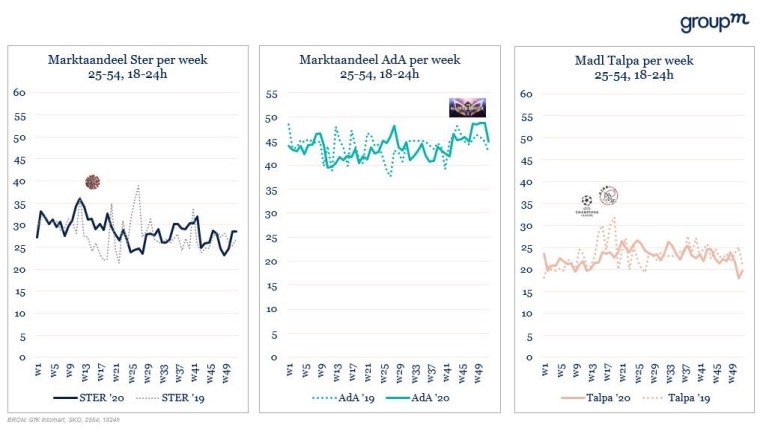

Waar Talpa Network in 2019 als enige tv-exploitant wist te groeien in marktaandeel was dit in 2020 enkel aan de NPO toegedicht. Over het hele jaar steeg het marktaandeel op haar eigen coredoelgroep 25-67 met 1 procentpunt binnen het avondtijdvak naar 32,8 procent. De NPO profiteerde voornamelijk van de nieuwshonger tijdens de eerste en tweede coronagolf. De volledige groei van de NPO is dan ook terug te herleiden naar NPO1, wat als enige zender van de NPO met 0,9 procentpunt marktaandeel wist te winnen. Zowel NPO2 als NPO3 lieten een lichte daling zien ten opzichte van vorig jaar. De stijging van het marktaandeel van de NPO ging ten koste van zowel AdAlliance als Talpa.

Het marktaandeel van AdAlliance daalde op haar eigen coredoelgroep 25-54 met 0,3 procentpunt naar 43,6 procent. Wat een goed resultaat was rekening houdend met het feit dat de televisiezender BBC First Holland met 0,7 procent marktaandeel uit het zenderportfolio is verdwenen. Wel zag RTL en later AdAlliance hiermee voor het derde opeenvolgende jaar het marktaandeel dalen, al maakte met name RTL4 een enorme groei door in het laatste kwartaal van 2020.

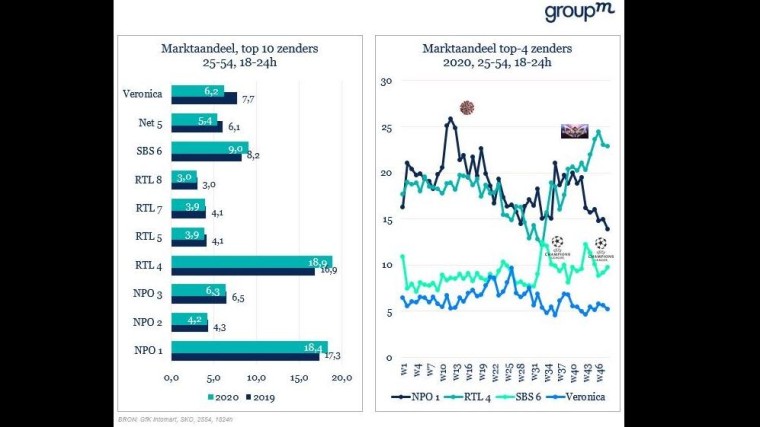

RTL4 profiteerde zichtbaar van haar (noodgedwongen) blockbusterstrategie waarbij nog maar één programma tussen GTST en Beau of Jinek wordt geprogrammeerd. Ook het vervroegen van The Voice of Holland naar 20.00 uur op de vrijdagavond wierp haar vruchten af, en we keken allemaal massaal naar The Masked Singer. RTL4 slaagt er van alle grote zenders het beste in om te faciliteren in ontspannende entertainmentprogramma’s. Met gemiddeld 18,9 procent marktaandeel op haar coredoelgroep 25-54 was RTL4 in 2020 de grootste televisiezender van Nederland in het avondtijdvak.

Ondanks de overname van BBC First Holland wist ook Talpa Network niet te stijgen in marktaandeel. Talpa zag zijn marktaandeel op haar coredoelgroep 25-59 dalen met 0,6 procentpunt naar 22,4 procent en verloor daarmee de groei die het in 2019 had doorgemaakt. In het eerste halfjaar van 2020 was vooral het gemis van het uitzonderlijk resultaat van Ajax in de Champions League een gemis en in het tweede half jaar slaagde Talpa er ten opzichte van zijn concurrenten minder goed in om te faciliteren in relevante nieuwsvoorziening rondom het coronavirus of (groot) entertainment.

Talpa wist met een groei van 0,8 procentpunt het marktaandeel van SBS6 te verhogen, wat bijna volledig terug te herleiden is naar de impulsen van de Champions League. De winst die Talpa hiermee boekte woog echter niet op tegen het verlies van 1,5 procentpunt in marktaandeel van Veronica. Ook Net5 presteerde met 5,4 procent marktaandeel minder goed dan vorig jaar en zag zijn marktaandeel met 0,7 procentpunt afnemen.

9 procent minder grp’s, 90 miljoen omzetderving in eerste halfjaar

Als gevolg van de valse start in het eerste kwartaal van 2020 daalde de grp-verkoop in de eerste 11 weken van het jaar met 9%, al waren de verschillen op exploitantniveau ook hier groot. AdAlliance wist de daling van zijn grp-verkoop op de RTL-zenders met 5 procent beperkt te houden, maar zag de verkoop op de oud-BrandDeli zenders wel met 9 procent dalen.

De grootste daling kwam voort uit Talpa, wat zijn grp-verkoop met 13 procent zag dalen. De 9 procent daling van Ster was conform het algehele marktbeeld. Ondanks deze valse start werd er met positiviteit naar de komende maanden gekeken, met de grote sportevenementen op komst die een boost zouden gaan geven aan de tv-spotmarkt.

En toen brak de coronacrisis uit. Campagnes werden vanaf week 12 massaal afgeboekt. Albert Heijn schrapte de hamsterweken, Coca-Cola besloot al zijn commerciële uitingen te stoppen en nagenoeg alle automotivecampagnes gingen op zwart. De netto bestedingen binnen de tv-reclamemarkt daalde in het eerste half jaar van 2020 hierdoor met 23 procent, met uitschieters van 70 procent op week- en exploitantniveau.

Alle exploitanten verkochten minder grp’s in het eerste half jaar, maar de hardste klappen vielen in absolute zin bij AdAlliance, wat 55.000 minder grp's verkocht. Ster en Talpa verkochten beiden 20.000 minder grp's. De totale netto-bestedingen binnen de tv-reclamemarkt daalde hierdoor met 90 miljoen euro in het eerste half jaar van 2020.

De totale grp-verkoop daalde ook in het tweede half jaar van 2020 met 2 procent, al waren ook hier de verschillen wederom groot. De daling werd gedreven door Talpa en de oud-BrandDeli zenders die respectievelijk 5 en 9 procent minder grp’s verkochten. Zowel Ster als de RTL-zenders profiteerde van hun betere kijktijdperformance en wisten 0 en 3 procent meer grp’s te verkopen. Over heel 2020 komen alle drie de exploitanten uit op een daling van ongeveer 9 procent.

Hete soep, maar hoge mate van flexibiliteit en aanpassingsvermogen nodig

Ondanks deze onzekerheden steken de tv-exploitanten in op hoge inflaties, die oploopt tot double digits. De vraag-aanbodsituatie in het eerste kwartaal is hier echter niet naar, en de vraag is of dit in de rest van het jaar wel nodig zal zijn. Ster voert met alle nieuwe kortingsregels geen uniform beleid en benadeelt grote groepen adverteerders die geen ‘logisch’ grp-aandeel van groter dan 25 procent op de doelgroep 25-67 in kunnen zetten vanwege afwijkende doelgroepen of historische commerciële afspraken met AdAlliance en/of Talpa. Ster laat deze adverteerders de rekening betalen voor de kortingen die het weggeeft aan haar bestaande klantenbestand en schiet hiermee zijn doel voorbij.

Talpa diende de soep met 11 procent tariefkaartinflatie in het eerste kwartaal heet op, maar kwam al snel tot inkeer en stelde zijn marktindices drastisch bij. Zijn performance en vraag-aanbod zullen bepalen of double digits inflatie verdedigbaar blijft in de rest van het jaar. AdAlliance voert op het eerste oog een gematigd prijsbeleid, maar verhoogt zijn prijzen bij een neutrale marktindex in het tweede kwartaal met gemiddeld 8 procent ook fors. Zeker als de verder opgerekte marktindex van 85-115 verder wordt ingezet. Deze 30 procent bandbreedte staat in schril contract met de oproep tot jaarcommitments.

In 2021 blijft aanpassingsvermogen belangrijk voor zowel adverteerders, mediabureaus en exploitanten. Veel adverteerders krijgen te maken met ‘monthly-signoffs’, waarbij mediavolumes per maand vrijgegeven zullen worden. De tv-contracten in 2021 moeten dan ook een hoge mate van flexibiliteit bevatten waarbij (on)zekerheden vooraf goed afgestemd moeten worden.

Digitale transformatie versneld, connected-TV biedt kansen

Naast het herstellen van de netto-bestedingen blijven de investeringen in het digitale domein belangrijk. De coronacrisis heeft de digitalisatie van kijken verder versneld en tv-exploitanten zullen haast moeten maken met het op schaal ontsluiten van een uniforme connected-TV omgeving. Connected-TV inventory op de settopbox van KPN kan nog niet programmatic ingekocht worden, is hoog geprijsd en frequency capping is nog niet mogelijk over andere platforms vanwege het gesloten systeem.

Door de hoge mate van first-party data lijken er veel targeting opties, maar de schaal is hier nog onduidelijk. Op de inventory die wel programmatic ingekocht kan worden op de app’s en terugkijkdiensten van de lokale publishers zijn de targeting mogelijkheden beperkt en is er onvoldoende schaal.

De tv-exploitanten slagen er niet goed genoeg in om de hoge tarieven die worden gevraagd te rechtvaardigen met impact- en bereiksonderzoek. De lachende derde is YouTube, die middels DV360 dynamische pricing, goede targetingmogelijkheden en voldoende schaal aanbiedt. Al moeten we hier wel kritisch kijken naar brand-safety en bij welke content er wordt uitgeserveerd. 40 procent van de YouTube-content bestaat uit muziek speellijsten die op de achtergrond af worden gespeeld en dit dan eigenlijk een audio product is, waar efficiëntere alternatieven voor zijn.

2021 jaar van herstel

Terugkijkend op 2020 loopt het jaar met een lichte sisser af. Vooral het laatste kwartaal stemde positief met uitpuilende reclameblokken, historisch hoge kijktijd en adverteerders die weer vol het gaspedaal in durfde te trappen. Januari 2021 is goed begonnen, ondanks het uitblijven van een groot deel van de traditionele campagnes vanuit de reisbranche.

GroupM is positief en verwacht over het hele jaar een groei van 8 tot 10 procent in de overall mediabestedingen, wat een herstel van 70 procent ten opzichte van 2019 zou betekenen. De goede start, de komst van het vaccin en de grote sportevenementen stemmen positief voor 2021, al leert de historie dat gepaste onzekerheid op zijn plaats is.

De effecten van een tweede, of zelfde derde coronagolf blijven onzeker. In januari zien we toch weer geannuleerde campagnes als gevolg van de (verlengde) lockdown, en ook de eerste intake van februari en maart valt tegen. Daarnaast is het de vraag of alle grote sportevenementen door kunnen gaan en in welke vorm. De verwachting is dat áls de grote sportevenementen plaats kunnen vinden er kijkcijferrecords gebroken zullen worden.

In 2021 gaat ook de onlinegokmarkt open en mogen buitenlandse aanbieders zoals Bet365 en Unibet adverteren op de Nederlandse televisie. De verwachting is dat dit de tv-spotmarkt een ‘boost’ van 75 miljoen euro zal gaan geven. Deze nieuwe toetreders zullen naar verwachting een marktverstorende werking hebben en zorgen voor extra druk in de reclameblokken na 21.00 uur, met een prijsopdrijvend effect tot gevolg.

Roller coaster

Eén ding is zeker: 2021 wordt een beter jaar dan 2020. Het was een roller coaster waar de gehele industrie mee te maken kreeg, maar er gloort weer licht aan het eind van de tunnel. Danny Vera kon bij het schrijven van zijn nummer ‘Roller coaster’ niet vermoeden dat hij de nummer 1 in de Top 2000 zou worden, maar het nummer was toepasselijker dan ooit.

Reacties:

Om een reactie achter te laten is een account vereist.

Inloggen Abonneer nueen mooie analyse Jim!

Bij deze nodig ik alle lezers van Adformatie uit om op dinsdag 9 maart de Screenforce Webinar bij te wonen waarin we onze jaarcijfers over 2020 presenteren. Mathijs Bouman geeft een economisch outlook over 2021. Wordt het weer een roaler coaster?

Mail mij via vandervoort@screenforce voor een uitnodiging!