SKO presenteerde vorige week zijn TV jaarrapport over 2019. Hierin konden we lezen dat we in 2019 per persoon gemiddeld 2 uur en 36 minuten naar tv-zenders keken. De kijktijd bleef hiermee gelijk aan die van 2018, al moet uitgesteld kijken hierin wel worden meegenomen.

Ook de netto TV spotbestedingen lieten een positief beeld zien. De lineaire kijktijd groeide de eerste 3 kwartalen en ondanks dat er 6 procent minder grp's werden verkocht stegen de netto tv spotbestedingen met 1,4 procent over de eerste drie kwartalen. Q4 zal dit percentage nog iets naar beneden bij kunnen stellen gezien de daling in grp-verkoop. De groei kwam vanuit online video bestedingen die vanaf 2018 worden opgenomen in de tv-spot bestedingen.

Turbulent tv-jaar 2019

2019 was het jaar waarin er met Linda de Mol en Jinek grote tv-transfers plaatshadden, de salesforces van RTL en BrandDeli fuseerden, golden oldies Lingo en Man Bijt Hond nog een bestaansrecht bleken te hebben, Ajax en de Oranje Leeuwinnen uitzonderlijk presteerden, de kijktijd na een positief eerste half jaar ook in Q3 een opleving beleefde, Talpa fors investeerde en Arie Slob een bom onder de NPO legde door het reclameluw te willen gaan maken.

Er gebeurde een hoop in 2019, maar wie profiteerde? Welke zenders deden het goed? Hoe verhouden de marktaandelen zich? Wie gaat de talkshow oorlogwinnen, kost het ‘schrappen’ van reclameblokken bij talkshows inderdaad geld, en welke vooruitzichten zijn er voor 2020?

Kijktijd stabiliseert in 2019

Inzoomend op de kijktijd naar het grote scherm was 2019 een positief jaar. In totaal werd er 5 procent meer gekeken dan in 2018. Daarmee was de totale kijktijd op 2 minuten na weer gelijk aan die van 2015. De live kijktijd steeg in Q2 en Q3 gedreven door Ajax en onze Oranje Leeuwinnen, maar daalde juist weer in de sport- en Linda de Mol-loze kwartalen Q1 en Q4.

De live kijktijd over het hele jaar daalde hierdoor met 2% naar 72 minuten. We kijken programma’s echter steeds meer terug, wat blijkt uit de 15 procent groei van uitgesteld kijken, wat we nu gemiddeld 17 minuten per dag doen. Inclusief uitgesteld kijken keken we gemiddeld 89 minuten naar broadcaster content, wat 1,5% meer is dan vorig jaar. De kijktijd naar on-demand diensten zoals Videoland en Netflix via de settopbox (DVD/HDR/Video) steeg ook met 15 procent naar een kleine 13 minuten per dag.

Connected TV booming

We zijn het grote scherm daarnaast ook veel meer (i122) gaan gebruiken voor overig schermgebruik. Hier besteedde we gemiddeld ook 13 minuten per dag aan. Denk hierbij aan chromecasting, kijken via connected tv-apps en alle overige activiteiten die niet via de settopbox gaan, maar wel worden gemeten door SKO op het grote scherm.

Deze mogelijkheden vallen alle onder de noemer Connected TV en biedt de kans voor adverteerders om het grote scherm te ontsluiten middels (programmatic) online videocampagnes, waarbij de meerwaarde zit in additioneel bereik op een groot scherm met dito impact in een brandsafe omgeving. Er zijn een hoop hobbels te nemen en in Nederland staan we nog aan de vooravond van de mogelijkheden, maar Amerika laat met 7 miljard omzet in 2019 (3 procent van alle mediabestedingen) en dubbel digits groei de enorme potentie van CTV zien.

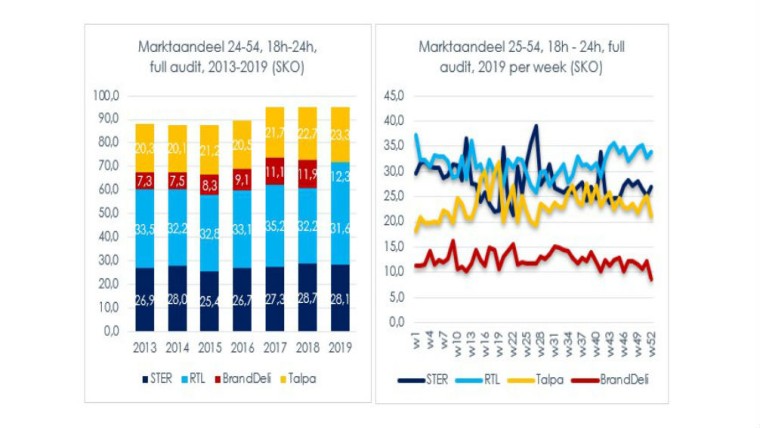

Talpa grote winnaar in marktaandeel, al zal iedereen tevreden terugkijken

Talpa wist als enige tv-exploitant met 0,6 procent absoluut marktaandeel te groeien in 2019. In de eerste helft van het jaar werd dit hoofdzakelijk gedreven door de successen van Ajax, in de tweede half jaar kwam de groei van de vernieuwde vooravond van SBS6, Linda de Mol en Chateau Meiland. De groei ging ten koste van zowel Ster als RTL die respectievelijk 0,6 en 0,2 procent absoluut marktaandeel verloren over heel 2019. Ondanks dat enkel Talpa in marktaandeel wist te stijgen zullen Ster en RTL waarschijnlijk ook tevreden terugkijken op 2019.

Het aandeel van Ster daalde, maar dit was ten opzichte van een evenementenjaar waarin een WK-voetbal werd uitgezonden. Ten opzichte van non-event jaren 2015 en 2017 laat Ster een YOY-groei van marktaandeel zien en ook in 2019 domineerde het de top 25 best bekeken programma’s. RTL wist onder nieuw bewind van Peter van de Vorst in het tweede half jaar weer marktaandeel terug te winnen.

De breedte van de goed scorende programma’s van RTL bleek sterker dan die van Talpa die haar groei, met uitzondering van de nieuwe vooravond van SBS6, vooral moest hebben van uitschieters in de vorm van Chateau Meiland, Linda de Mol en Ajax. Net als bij Ajax kon het meespelen van de twee beste buitenspelers, in het geval van Talpa de beste twee programma’s, de overall zenderperformance nog maken of breken. Inclusief het groeiende BrandDeli (+0,4 procent) wist RTL haar marktaandeel daling te beperken tot -0,2 en met 43,9 procent marktaandeel nog steeds de nummer 1 binnen het Nederlandse tv-landschap te blijven.

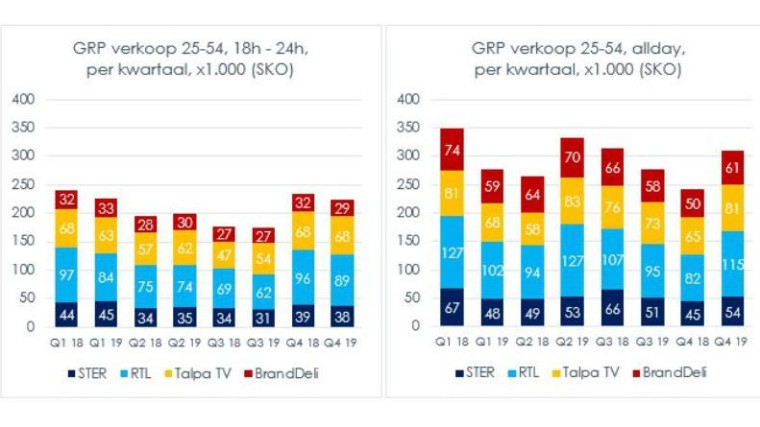

Grp-verkoop daalt, RTL grote verliezer

De grp-verkoop over heel 2019 daalde met 6 procent. Ondanks de beperkte daling van 0,2 procent in marktaandeel werd dit volledig gedreven door RTL/BrandDeli wat 11 procent minder grp's wist te verkopen. Hiermee lijkt RTL ogenschijnlijk de grootste verliezer in termen van netto tv-inkomsten te zijn.

De performance van het eerste half jaar en de fusie met het daardoor hevig inflatoire BrandDeli heeft hierin een belangrijke negatieve rol gespeeld. RTL voerde daarentegen wel de hoogste inflatie door in de markt wat de daling in netto-inkomsten weer deels zal hebben gecompenseerd. Ster wist haar grp-verkoop ondanks de daling van 0,6% marktaandeel stabiel te houden en Talpa profiteerde met 0,6 procent meer marktaandeel 3 procent meer grp's te verkopen. Binnen het avondtijdvak daalde de grp-verkoop met 2 procent minder hard, dit doordat RTL/BrandDeli hier daling in grp-verkoop wist te beperken tot 6 procent.

Ook de eerste maand van 2020 laat een vergelijkbaar beeld zien, waarbij RTL in grp-share daalt ten koste van Ster en Talpa. Dit staat haaks op de laatste ontwikkelingen waarbij RTL-performance en marktaandeel aan het terugwinnen is van beide partijen. De agressieve marktbewerking van zowel Ster (extra staffels) en Talpa lijken hier dan ook haar vruchten af te werpen ten opzichte van AdAlliance, dat nog op stoom moet komen.

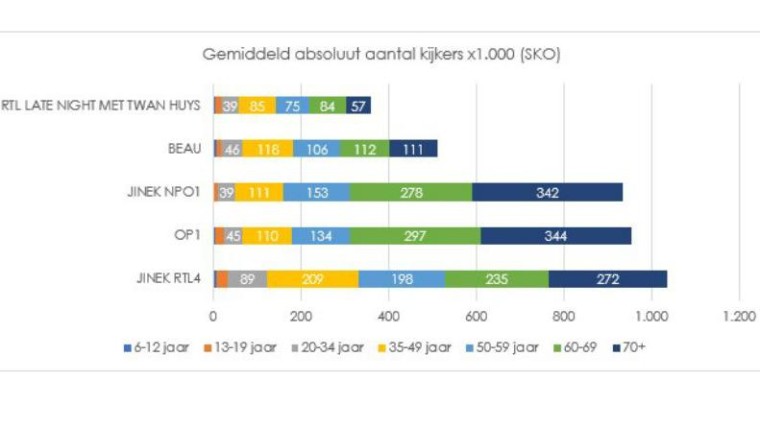

Wie wint de talkshowoorlog?

Naast de overstap van Linda de Mol, was de transfer van Eva Jinek naar RTL het meest opvallend. De eerste uitzending op 3 januari behaalde direct een kijkcijferrecord van 1,7 miljoen nieuwsgierige kijkers. Er wordt gesproken over een oorlog met Op1, maar beide kampen zullen aan de eerste week een winnend gevoel overhouden. Jinek scoorde gemiddeld 950 duizend kijkers in 2019, wat door het noodgedwongen gecreëerde programma Op1 wordt geëvenaard. RTL ziet haar kijkcijfers van gemiddeld 300-500 duizend voor Twan Huys en Beau verdubbelen naar 700 duizend tot 1 miljoen kijkers voor Jinek.

Het profiel van de NPO1 kijker blijkt honkvast/onveranderd en RTL4 weet meer kijkers in haar commerciële doelgroepen te bereiken. Uit schakelanalyses komt daarnaast naar voren dat er weinig tussen beide programma’s wordt gezapt en er dus weinig overlap zit in het aantal kijkers. Kortom: iedereen wint.

Kost het schrappen van reclameblokken geld?

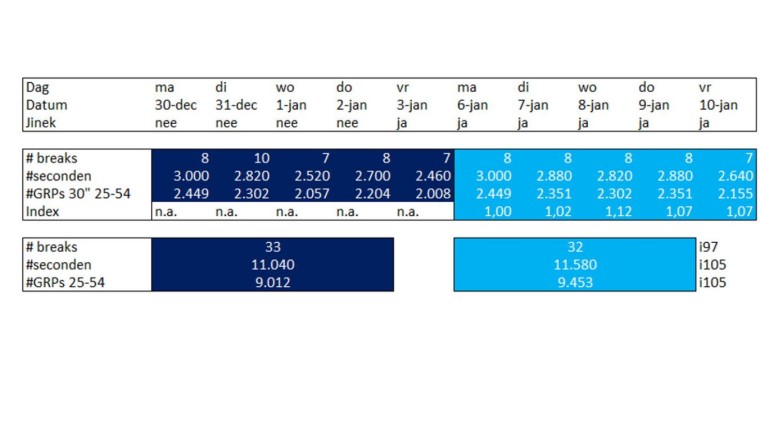

Na de overstap naar RTL4 is er, op een ander achtergrondkleurtje na, niets veranderd aan Jinek. Zelfs de reclameblokken bleven weg. Hiermee derft RTL tienduizenden, dan wel honderdduizenden euro’s per avond. Maar klopt dat wel? Zend RTL minder reclame uit, doordat Jinek niet wordt onderbroken? En derft het hiermee de geschetste kosten?

Het korte antwoord daarop: nee. Of althans, in de praktijk waarschijnlijk een stuk minder. Het aantal reclameblokken en reclameseconden wat tussen 20.00 en 24.00 uur werd uitgezonden bleef namelijk gelijk, en groeide op sommige avonden. Er worden geen reclameblokken of seconden opgeofferd, maar enkel geherdistribueerd.

Door Jinek niet te onderbreken door reclame derft RTL haar omzet, immers er wordt niet optimaal geprofiteerd van het aantal kijkers. Er wordt in de plaats daarvan een lang reclameblok van 420 seconden ná Jinek geposteerd, al zapt de helft van het aantal kijkers weg binnen de eerste seconden. Per saldo worden er over de hele avond echter gemiddeld >5 procent meer grp's gerealiseerd met hetzelfde aantal reclameblokken en seconden. In absoluut geld kan er dus meer verzilverd worden wat een groot deel van de mogelijke derving (wat zappen mensen bij reclame onderbrekende Jinek niet ook gewoon weg?) weer opvangt.

2020 het jaar van transformatie

Er zal met tevredenheid teruggekeken kunnen worden op 2019, en met alle grote evenementen in 2020 is de consensus dat er wederom een positief jaar op de planning zal staan. Al is gepaste onzekerheid hier nog wel op zijn plaats. GroupM is positief en verwacht een verdere stabilisering van de kijktijd, gedreven door groei tijdens eventperiodes in Q2 en Q3.

De verwachte netto tv-bestedingen zullen stijgen met 3 tot 5 procent, al zal dit wel samenhangen met verdere economische ontwikkelingen en de prestaties van onze Nederlandse sporthelden. Er zal, zoals januari nu laat zien, een verschuiving komen van budgetallocaties naar de evenementperiodes, wat kan zorgen voor een scheve vraag/aanbod situatie waarbij de zomermaanden overboekt kunnen worden en overige maanden met inventory blijven zitten.

Minder goede prestaties tijdens events kunnen de economisch voorspelde winter daarnaast eerder inluiden met als gevolg terugval van mediabestedingen vanuit retailers (in 2019 de dominantste branche), performance en short-termisme gedreven adverteerders.

In beide scenario’s zal 2020 het jaar zijn waarin oplossingen gezocht zullen moeten komen op het gebied van lokale distributie, verwerving van (first party) data, content en technologie als antwoord op de globale walled gardens die een steeds dominantere positie innemen binnen het video-domein. 70 procent van alle digitale bestedingen gaan naar globale spelers, binnen onlinevideo is dit al 80 procent. Gedreven door de hoeveelheid inventory, superieure adtech en targeting mogelijkheden. The walled gardens are eating programmatic, which is eating digital, which is eating traditional. Komen we tot een Nederlandse media-paspoort, waarmee we met een single source kunnen inloggen en first party data kunnen verzamelen? Wordt content in plaats van op YouTube enkel cross-publisher gedistribueerd? Gaan we connected TV inventory op schaal ontsluiten? Komt het cross-mediaonderzoek van de grond? Gaan we over op één heldere en vergelijkbare currency?

Een ding is zeker: er zijn voor 2020 nog genoeg kansen, uitdagingen en vooral genoeg te doen. En juichen voor onze sporthelden. Zowel voor het sportplezier als voor een bloeiende economie en mediasector.

Tekst: Jim Leeuw, Sr. Trading Manager GroupM

Reacties:

Om een reactie achter te laten is een account vereist.

Inloggen Abonneer nu