Sinds 2008 volgt Ronald Pont (FRWD) vertrouwen in de financiële sector. Dit jaar schrijft hij samen met Andius Teijgeler over banken en verzekeraars als force for good. Dit visiestuk in drie delen kan gelezen worden als een oproep aan bestuurders en als inspiratie voor iedereen die bij een bank of verzekeraar werkt.

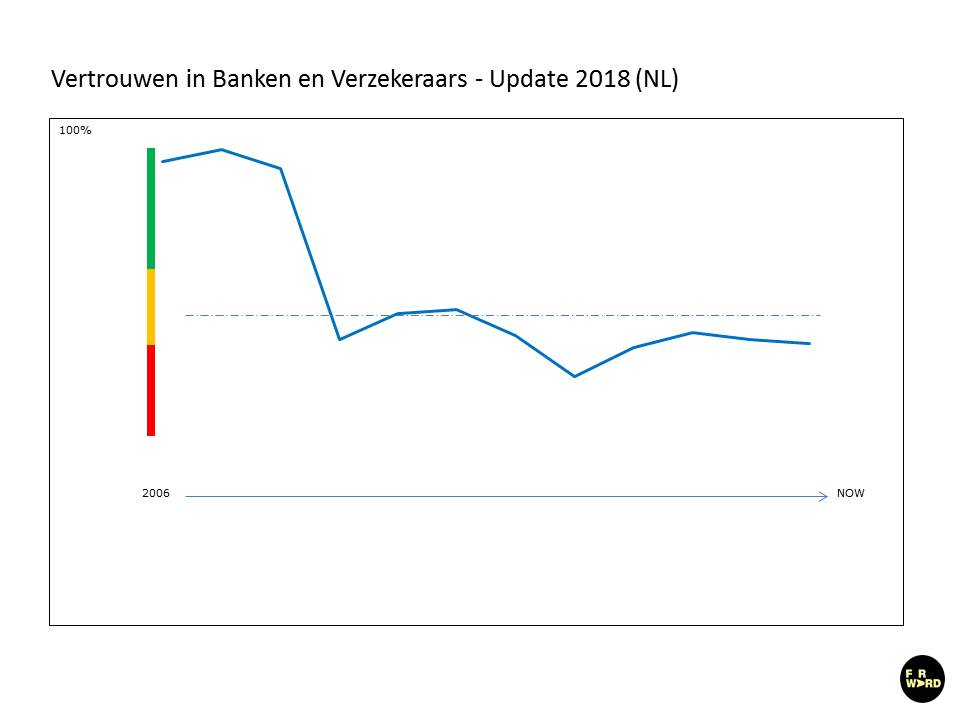

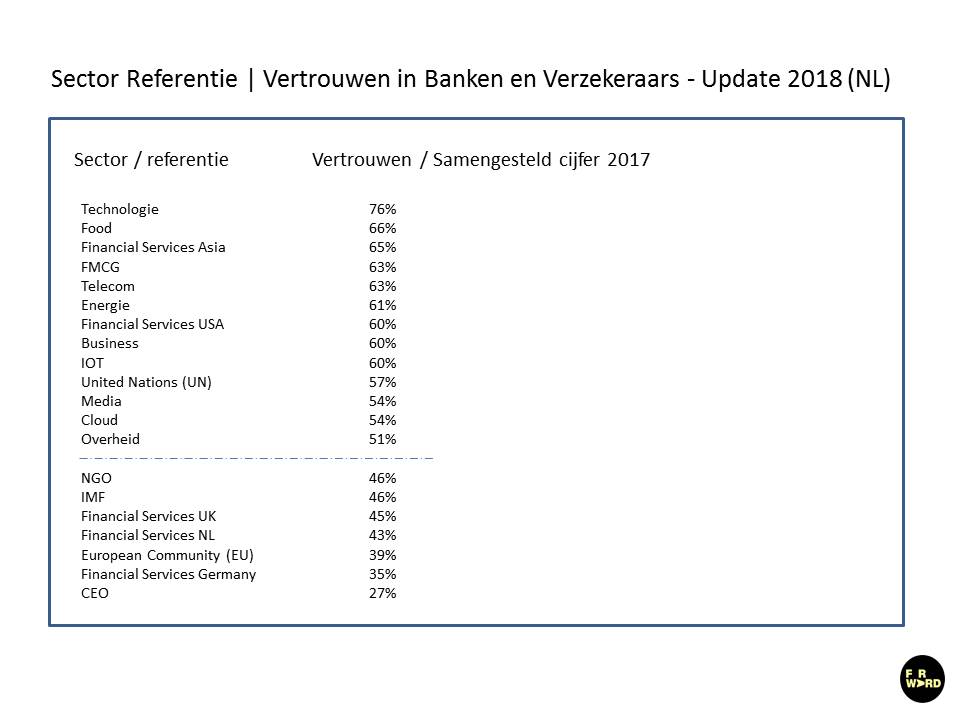

Sinds 2006 volgt deze update het vertrouwen in banken en verzekeraars met een samengesteld cijfer dat is gebaseerd op de betekenis en geloofwaardigheid van mensen en merken. Voor 2017 komt dit samengestelde cijfer voor vertrouwen in financiële dienstverlening uit op 43% (2016 : 44%).

Drie miljoen

Vooral het grote publiek heeft nog steeds weinig fiducie in banken en verzekeraars. Voor het oog weggespeelde omstandigheden hebben een sterke invloed op negatieve sentimenten. Zo zijn bijvoorbeeld drie miljoen Nederlanders volgens de definitie van het CBS financieel kwetsbaar en zijn twee miljoen huishoudingen definitief achterop geraakt door financiële tegenslag op het gebied van werk en inkomen.

Veel ouderen komen financieel niet rond en één op de zeven kinderen groeit op in financiële armoede. Veertig procent van de werkzame beroepsbevolking heeft geen vast arbeidscontract en ruim een miljoen zelfstandigen nauwelijks bescherming tegen inkomensverlies bij arbeidsongeschiktheid of werkloosheid. Banken en verzekeraars jubelen mee over de terugkeer van goede tijden en spelen weg dat 1,4 miljoen mensen hardnekkig op zoek is naar werk.

Koopgekte

Verspreid over het land staat op dit moment twintig procent van alle koophuizen nog onder water terwijl in verstedelijkte gebieden op de woningmarkt sprake is van koopgekte en hoge hypotheken of van onverantwoorde huren door gebrek aan mogelijkheden.

De financieel voorzichtigen

Publieksmedia berichten over economisch herstel en toegenomen consumentenvertrouwen. Winkels hebben het weer druk en klanten zorgen voor hogere bestedingen. Tegelijk zijn grote groepen bezorgder dan ooit over de zekerheid van inkomen, hypotheek of pensioen. Gewone mensen wantrouwen de gebrekkige financiële dienstverlening daaromtrent en weten voor zichzelf dat ze voor altijd financieel voorzichtig moeten blijven.

Deze voorzichtigen voelen zich vaak door de politiek bedrogen en door de sector achtergelaten met hun kwetsbaarheid voor financiële willekeur in de snel veranderende samenleving. Vanzelfsprekend wordt hun boosheid daarover geprojecteerd op banken en verzekeraars. Zolang de sector hen als groep links laat liggen blijven ze cijfermatig een remwagen voor terugkeer naar breed gedragen essentieel vertrouwen in financiële dienstverlening.

Vernieuwing voor de bühne

Opvallend genoeg werden in 2017 hoger opgeleiden kritischer naar de sector. Vreemd is dat niet. Ze beoordelen hun eigen financiële situatie in ruimere context. Ze doorzien de impact van economische, maatschappelijke, technologische en ecologische ontwikkelingen tegelijkertijd op bijvoorbeeld inkomensgarantie, de beschikbaarheid van hoogwaardig werk of hun naar verhouding hogere schulden. Verder verbazen hoger opgeleiden zich over de zinloosheid van vernieuwing voor de bühne en voelen zij zich van alle Nederlanders veruit het minst verbonden met financiële merken.

Zeepbelgekte

Verbazingwekkend is het niet dat velen moeite hebben met te geloven dat er solide fundament ligt onder het huidige optimisme in de financiële sector. Waarbij verder nog optelt dat met grote argwaan wordt gekeken naar ontwikkelingen op het gebied van privacy. Waarbij ook meespeelt dat mensen zich afvragen hoe het kan dat stellig vertrouwen van de sector in technologie via blokchain uitkomt bij een manifestatie van ouderwets financieel egocentrisme in de zeepbelgekte rond cryptocurrencies.

Zo ongeveer de helft van alle Nederlanders voorziet dat alles binnen een paar jaar opnieuw zal vastlopen. Zo ongeveer een derde voorziet dat miskenning van grote groepen in de samenleving en de negatieve effecten van technologie zullen uitmonden in een volgende financiële crisis.

Waarvan banken en verzekeraars dan weer de schuld zullen krijgen. Vertrouwen in financiële dienstverlening blijft mede daarom in de ogen van het publiek flink achter op andere sectoren en referenties.

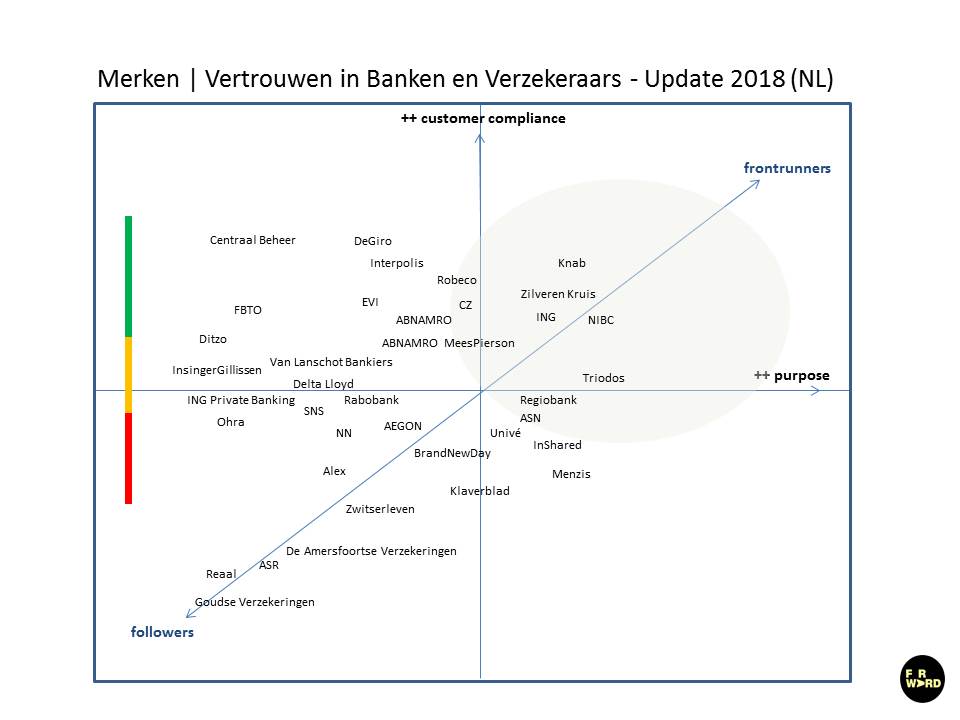

Compliance en purpose

Geruststellend ten opzichte van het algemene beeld is dat het gemiddelde vertrouwen in de eigen bank of verzekeraar in 2017 op niveau is gebleven en cijfermatig hoger uitkomt bij klanten die recent een belangrijke financiële beslissing hebben genomen. Sommige merken verloren terrein en anderen wisten hun positie te verbeteren.

Voornamelijk door met producten en dienstverlening scherper aan te sluiten op wat voor klanten benodigd en belangrijk is (customer compliance). Soms ook door beter inhoud te geven aan een diepere betekenis voor de klant of rol in de samenleving (purpose).

Banken maakten in zijn algemeenheid de verwachtingen beter waar dan verzekeraars. Ze profiteerden in beeldvorming ook van het optimisme bij klanten die privé of zakelijk succes konden materialiseren in nieuwe kansen.

Rabobank verloor haar grip op saamhorigheid en leverde in op haar bijzondere betekenis voor lokale markten. Knab en NIBC wisten zich te verankeren aan goed gekozen doelgroepen en hiermee uit te komen op verbetering van vertrouwen.

Ramkoers

Verzekeraars lagen op ramkoers met zichzelf. Grote partijen in de markt toonden zich naar binnen gericht met organisatorische beslommeringen en financiële maatregelen ter verbetering van de eigen kapitaalpositie. Vernieuwing en merkcommunicatie worden nauwelijks teruggespeeld en de opbrengst van consolidatie blijft voor het grote publiek onzichtbaar. Verder leken verzekeraars vrijwel volledig afwezig in het maatschappelijke debat over financiële zekerheid en toekomst.

Miskenning

Slechts rauwe problematiek en miskenning van klantbelang kwamen steevast in publiciteit. Voor complex risico en ingewikkelde verzekeringsproducten lijken negatieve conversaties zelfs steeds extremer te worden. Verder is aandacht voor rechtszaken waarin klanten hun gelijk moeten halen inmiddels de normaalste zaak van de wereld. Zorgelijk omdat het alsnog diezelfde verzekeraars zijn welke een belangrijke rol hebben te spelen in het publieksverlangen naar financiële zekerheid en toekomst.

Zoals bijvoorbeeld met inkomenszekerheid in de beroepspraktijk van grote groepen werkenden zonder vast arbeidscontract. Zoals bijvoorbeeld met een betrouwbaar pensioen voor gewone mensen of met geloofwaardige verzekeringsproducten voor arbeidsongeschiktheid en beroepsaansprakelijkheid in kleinschalig ondernemerschap.

Voortmodderen

Verbazingwekkend in dat verband is het hoge wantrouwen dat verzekeraars en intermediaire adviseurs onderling naar elkaar toe uitspreken. Zonder onvoorwaardelijke verbondenheid in de distributieketen komt het niet uit bij verantwoordelijkheid of het opkomen voor belangen waar het in de ogen van het publiek echt over zou moeten gaan. Vreemd genoeg bleven toezichthouders voortmodderen met nieuwe regels over transparantie van kosten en op afstand van deze problematiek.

Geringe opbrengst

Schadeverzekeraars zoals Centraal Beheer en zorgverzekeraars zoals Zilveren Kruis lijkt ramkoers voorbij te gaan: ze doen het vanwege gemakkelijke producten, duidelijke communicatie en directe toegankelijkheid zelfs betrekkelijk goed in de ogen van het publiek. Voor verzekeraars van inkomen en pensioen geldt precies het tegenovergestelde. Juist daar speelt de relatief geringe innovatieopbrengst en magere belangstelling voor InsurTech in beeldvorming mee.

Dit is Deel II van de Update Vertrouwen Financiële Sector 2018

Deel I werd gepubliceerd op 29 december 2017

Deel III wordt gepubliceerd op 4 januari 2018

Beeld: 123rf

Reacties:

Om een reactie achter te laten is een account vereist.

Inloggen Abonneer nu