Met de onzekerheid in het Witte Huis zijn er steeds meer ontwikkelingen om onafhankelijk te worden van Amerikaanse partijen. Universiteiten slaan backups op van data die op Amerikaanse servers staan, de EU lanceert een AI Continent Action Plan om Europa AI wereldleider te maken en consultants melden dat veel bedrijven vragen om alternatieven voor de Amerikaanse cloudoplossingen van Google, AWS en Microsoft (zie FD 22/04/2025).

Want er is veel onduidelijk over welke koers Amerika gaat varen en of er tarieven, veiligheidsrisico’s of andere belemmeringen komen op producten en diensten uit dat land. Dat geldt ook zeker voor de big tech.

Maar hoe ziet dat er voor adverteerders uit in Nederland?

Welke alternatieven zijn er voor de publiekslievelingen Facebook, Instagram, Tiktok en Google? En is het niet zo dat zolang het grote publiek veel tijd en aandacht blijft besteden aan deze platforms, er weinig alternatieven zijn om Nederlanders met reclame te bereiken?

Gebruik Big Tech neemt eerder toe dan af

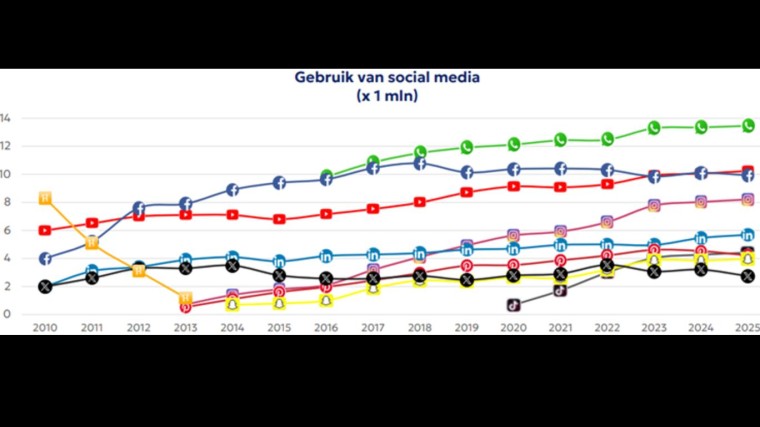

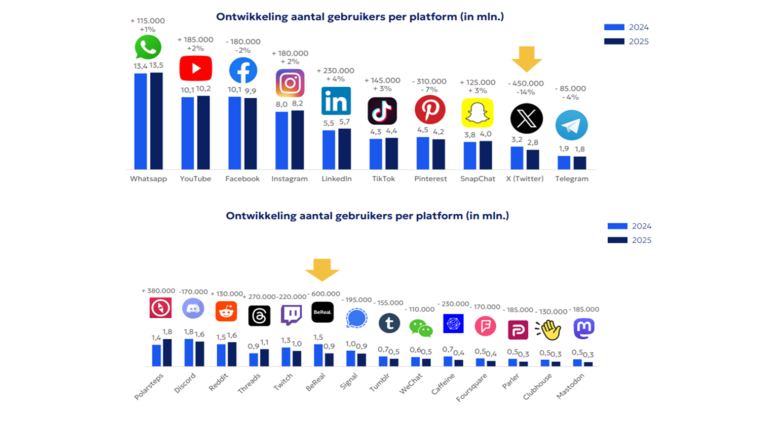

Het lijkt erop dat Nederlanders nog volop gebruik maken van (Amerikaanse) sociale media. Sowieso stijgt online mediaconsumptie nog altijd volgens CBS. De meeste grote social platforms stijgen licht in het aantal gebruikers per dag. Facebook daalt tussen 2024 en 2025 met 180.000 gebruikers.

Waar je zou verwachten dat mensen bijvoorbeeld zouden overstappen naar Signal (wat in mijn vriendenkring gebeurde), daalt juist het gebruik van Signal en stijgt WhatsApp gebruik, volgens Newcom research cijfers uit 2025. X daalt wel fors (450.000 Nederlandse gebruikers minder) en kleinere platforms als BeReal (-600.000), Twitch en Mastodon (-185.000).

Bij de kleinere partijen, vaak alternatieven voor Amerikaanse tech platforms, zien we eerder dalingen dan stijgingen in gebruikersaantallen (zie boven).

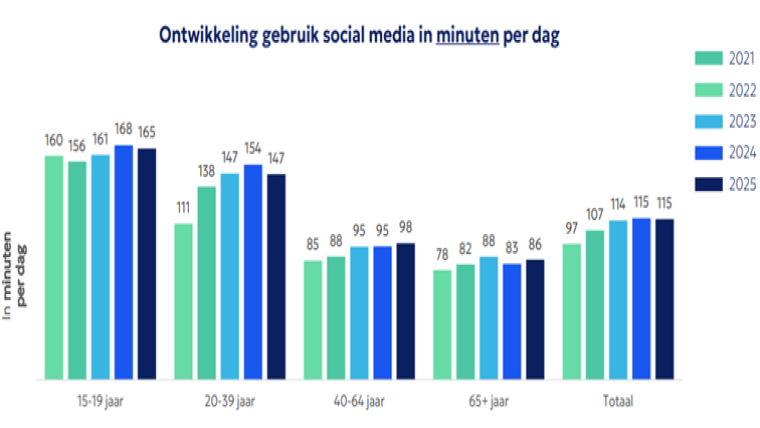

Wel is het gemiddeld aantal platforms dat mensen dagelijks gebruiken gedaald van 2,4 naar 2. Het lijkt er dus op dat mensen minder actief worden. Bij jongeren tussen 15 en 19 is dat hoger: zij gebruiken dagelijks 3 social platforms. Hier is wel te zien dat 5,2 miljoen Nederlanders proberen hun social media gebruik te verminderen. Het aantal minuten per dag stagneert en is zelfs wat lager geworden bij jongere groepen. Overigens, Amerikaanse AI tools zoals ChatGPT/Perplexity/Gemini staan nog niet in de lijst van deze onderzoeken.

Het sentiment over sociale platforms verandert

Volgens onderzoek van NPO blijkt ook een verandering in intenties. Jongeren overwegen vooral om te vertrekken van X: de helft (48%) zegt z’n account te willen verwijderen, of dat onlangs te hebben gedaan. 'Ik heb mijn account verwijderd, omdat ik niet wil bijdragen aan een platform waar zoveel desinformatie, misinformatie en haat wordt verspreid.'

Wel zeggen ook veel deelnemers dat ze het platform toch al niet meer zo veel gebruikten en het daarom niet heel erg vinden om hun X-account te deactiveren. Mark Zuckerberg krijgt nog iets meer krediet van de deelnemers. 'Musk is pure evil, Zuckerberg is gewoon een domme opportunist', verklaart een panellid. Minder jongeren zijn dan ook van plan om van zijn platforms te vertrekken: 32% denkt erover na om Instagram of Facebook te verwijderen, of heeft dat recent gedaan.

Dat komt niet alleen door hun beeld van de ceo’s van die platforms, maar ook omdat ze daar meer gebruik van maken en het dus moeilijker vinden om er afstand van te doen. Sommigen zeggen ook dat ze het nodig hebben voor hun werk, of om familie te bereiken: “Facebook is het enige platform waarop ik mijn schoonmoeder kan bereiken als dat nodig is, dat kan ik niet zomaar verwijderen.”

De belangrijkste levensader voor veel jongeren blijkt WhatsApp: 9 procent denkt erover na om dat niet meer te gebruiken. 'Ik kan persoonlijk en zakelijk echt niet zonder WhatsApp', zegt een deelnemer. Bovendien, zeggen veel mensen in het onderzoek, wordt WhatsApp niet beïnvloed door algoritmes, en Facebook en Instagram wel: 'Daar krijg je geen nepnieuws in een tijdlijn en ben je niet afhankelijk van factcheckers, het is gewoon een communicatiekanaal', legt iemand in het onderzoek uit.

Privacy-bewustzijn neemt toe

De Autoriteit Persoonsgegevens waarschuwt gebruikers van Meta platforms dat persoonlijke data, zoals foto’s, vanaf 27 mei gebruikt gaan worden om Meta AI te trainen. Gebruikers wordt aangeraden bezwaar te maken via een formulier op FB en Instagram. Of dat de druppel is om echt afscheid te nemen van deze platforms? Vermoedelijk vinden veel gebruikers dit niet prettig, maar blijft men té verknocht aan de gratis social platformen om daadwerkelijk in actie te komen.

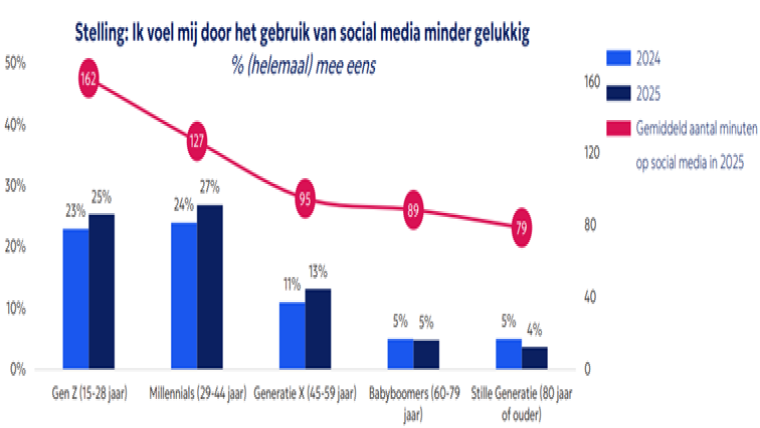

In ieder geval worden vooral jongeren steeds minder blij van sociale media. En steeds meer mensen zijn voor een social media verbod voor kinderen. Nederlanders stoppen dus nog niet met sociale platforms, maar worden wel steeds kritischer en spenderen er wat minder tijd eraan.

Hoog bereik voor adverteerders blijft

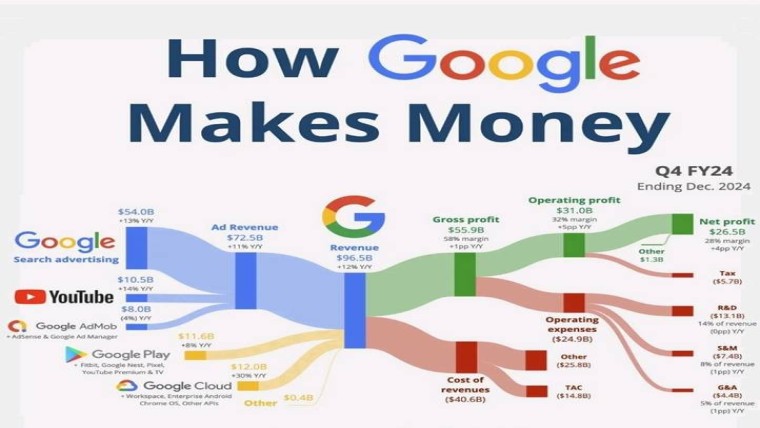

Kortom, aangezien het gebruik van de Amerikaanse platforms nog zeker niet daalt is het bereik nog heel hoog voor adverteerders. De kosten zijn doorgaans relatief laag vergeleken met lokale alternatieven, als die er al zijn. Dat komt mede door het verdienmodel, waarbij dataverzameling centraal staat en op verschillende plekken wordt gebruikt voor optimalisatie en omzet (bij Google wordt de data van Chrome, Maps en Youtube gebruikt om meer SEA-inkomsten te realiseren bijvoorbeeld).

Veel lokale social alternatieven bieden ook geen reclameruimte aan (Mastodon, Bluesky) en zijn afhankelijk van giften. Daarnaast zijn de bruikbare alternatieven, zoals Reddit, meestal Amerikaans en zelden Europees. Quodari, een Nederlands alternatief voor Facebook, is een uitzondering maar erg klein. Ontoegankelijk voor reclame overigens. Voor Instagram is eigenlijk helemaal geen goed alternatief. Maar goed, er zijn meer kanalen dan social media om grote groepen Nederlanders te bereiken.

Hoe ziet een NL First Mediaplan eruit?

Stel, we gaan alleen met de Nederlandse publishers aan de slag om campagnes te realiseren. Het succesvol inzetten van marketingbudget vereist een strategie die is afgestemd op de verschillende fasen van de klantreis: Awareness, Consideration en Conversion. Voor elke fase zijn er binnen het Nederlandse en Europese medialandschap alternatieven beschikbaar voor de Amerikaanse platformen.

Awareness (merkbekendheid en bereik)

Het doel in deze fase is het genereren van maximale zichtbaarheid en bekendheid bij relevante doelgroepen. Deze funnellaag kent genoeg alternatieven en is relatief simpel lokaal in te vullen. Ondanks dalend lineair kijkgedrag blijft (addressable) TV, online video, SAVOD (Videoland), display, branded content, een krachtig medium voor massabereik. Hiervoor kan de adverteerder terecht bij Ster, Ad Alliance en Talpa Network. De digital uitgevers DPG Media en Mediahuis bieden een miljoenenpubliek met hun netwerk van nationale titels inclusief radio, online (display, video), podcasts en DOOH. Audio blijft een medium met een groot bereik in Nederland en DOOH-bereik groeit in de openbare ruimte.

Nederlandse traditionele mediabedrijven (Ster, RTL/Ad Alliance, Talpa, DPG, Mediahuis) hebben zich ontwikkeld tot crossmediale spelers met een substantieel digitaal aanbod, waaronder online video, streamingdiensten, nieuwswebsites en apps. Hun kracht ligt in de combinatie van het (weliswaar dalende) lineaire bereik met deze groeiende digitale platformen. Dit biedt adverteerders de mogelijkheid om via één of enkele lokale partijen een geïntegreerde campagne op te zetten die zowel traditioneel als digitaal bereik combineert.

Een belangrijk voordeel hierbij is de context: adverteren rondom kwalitatieve, vaak lokaal relevante content wordt over het algemeen als veiliger (brand safe) beschouwd dan adverteren op open social media platformen met user-generated content.

Consideration

We zetten een stap dieper de funnel in. In deze fase is het doel om de gewekte interesse om te zetten in een diepere betrokkenheid en voorkeur voor het merk of product. Contextual targeting biedt hier de mogelijkheid om advertenties naast relevante content te zetten. Alle lokale partijen bieden dit aan. Dit verhoogt de relevante zonder direct gebruik te maken van gebruikersprofielen. Affiliate marketing is een performance based kanaal dat zeer geschikt is om producten of diensten te promoten en af te rekenen op leads of sales. Nederlandse/EU netwerken zijn er volop zoals Daisycon, TradeTracker, Awin, Tradedoubler en Plug&Play. Grote Nederlandse retailers zoals Bol.com, Coolblue en Wehkamp bieden directe partnerprogramma’s.

“Hoe dieper we de funnel in gaan hoe uitdagender het wordt”

Rik Boin, head of digital Havas Media

Er zijn -zoals gezegd- weinig alternatieven voor de populaire Amerikaanse social media. Wel kunnen de socialemediakanalen van NL nieuwsmedia (Nu.nl, AD.nl, RTL Nieuws) worden ingezet voor engagement. Voor LinkedIn (B2B) is geen lokaal alternatief. Video platformen als NPO Start, Videoland, Kijk.nl en Dumpert bieden mogelijkheden voor diepgaandere storytelling en productdemonstraties om interesse te wekken.

Affiliate marketing via Nederlandse en Europese netwerken vormt een aantrekkelijk alternatief, met name in de consideration- en conversiefase. Het 'no cure, no pay' model, waarbij adverteerders betalen voor daadwerkelijk resultaat (een lead of sale), kan aanzienlijk kostenefficiënter zijn dan de CPM- of CPC-gebaseerde modellen van veel grote Amerikaanse platformen. Dit minimaliseert het risico voor de adverteerder en koppelt uitgaven direct aan meetbare prestaties, wat vooral gunstig is voor producten of diensten met een duidelijk conversiepad.

Conversie

De moeilijkste fase dan: Het uiteindelijke doel hier is om de geïnteresseerde consument aan te zetten tot een concrete actie, zoals een aankoop, het invullen van een formulier of het aanvragen van een offerte.

Retail media biedt hier een groeiend lokaal portfolio aan voor adverteerders, zowel online als in de winkel. Zo kunnen consumenten dicht bij de aankoopbeslissing bereikt worden. Eerder genoemd is affiliate marketing ook in deze laag zeer geschikt en volop beschikbaar. Via de netwerken van Nederlandse uitgevers (DPG, Mediahuis) en Europese AdTech-platformen zoals Adform DSP kunnen campagnes worden geoptimaliseerd voor conversie. Helaas is Google extreem dominant in search (één van de belangrijkste kanalen in deze fase) en zijn er weinig lokale alternatieven.

Europese Ad Tech alternatieven zijn er volop

We hebben het nu gehad over de mogelijkheden om consumenten te bereiken via lokale media netwerken, maar nog niet over de adtech waarmee dit gebeurt. Ook hier willen we een lokale/Europese aanbieder immers. Voor campagnemanagement zijn er voldoende alternatieven voor de Google producten DV360 en Campaign Manager 360, waarvan Adform (Deens) het meest gebruikt wordt. Voor web analytics kunnen wij kiezen uit Matomo (voorheen Piwik) en Piwik PRO. De Nederlandse Overheid werkt al veel met deze platforms. Aardig is dat binnen retailmedia veel lokale tech ontwikkeld en gebruikt wordt. Ahold werkt bijvoorbeeld met een Belgisch bedrijf voor ontwikkeling van haar ad tech. Voor analyse van campagne data m.b.v. AI (door middel van SQL query builders bijvoorbeeld) zijn er helaas nog weinig Europese opties. Google biedt daarin momenteel de beste en meest betaalbare opties die geïntegreerd zijn met Looker en BigQuery.

Wat kost dit allemaal?

CPM prijzen van YouTube zijn relatief laag, vergeleken met de lokale initiatieven, maar dat komt ook door de enorme schaal en beschikbare inventory. Als de consumptie van lokale kanalen zou toenemen, zouden de prijzen daar zeker ook omlaag kunnen. Dan moeten de consumenten wel overstappen naar de lokale alternatieven uiteraard. Daarnaast verdient Google met de verzamelde data vooral op SEA en kunnen zij daardoor veel dieper gaan met prijsverlagingen op overige assets.

De kostenstructuur van Nederlandse en Europese media is vaak complexer en meer gefragmenteerd dan de gestandaardiseerde veilingmodellen van Google en Meta. Tariefkaarten van partijen als Ster, Ad Alliance en Talpa bevatten basisprijzen die worden aangepast met diverse indices (maand, markt, doelgroep, product, spotlengte) en pakketstructuren. Dit vereist meer planning en mogelijk onderhandeling met de mediapartijen. Het biedt echter ook transparantie vooraf (bijvoorbeeld via vaste grp-prijzen ) en kansen voor maatwerk en potentieel gunstigere tarieven buiten piekperiodes of via slimme pakketinkoop. De Amerikaanse platformen zijn doorgaans eenvoudiger in het opzetten van campagnes, maar de uiteindelijke kosten zijn vaak minder voorspelbaar vanwege het real-time veilingmechanisme.

Europese AdTech-platformen zoals Adform, Matomo en Piwik PRO kunnen potentieel lagere totale kosten (Total Cost of Ownership) bieden dan hun Amerikaanse tegenhangers. Dit komt niet alleen door mogelijk lagere directe licentie- of platformkosten (vooral bij open-source opties zoals Matomo), maar ook door het vermijden van indirecte kosten. Denk hierbij aan het minimaliseren van het risico op hoge GDPR-boetes en het voorkomen van 'data leakage', waarbij data door het platform voor eigen doeleinden wordt gebruikt. Europese, privacy-gerichte platformen houden data onder controle van de adverteerder, wat op lange termijn strategisch en financieel voordeliger kan zijn.

Dus, is Europees duurder voor adverteerders of niet?

Rik Boin, Havas’ Head of Digital: ‘Het antwoord is minder zwart-wit dan we zouden willen. In euro’s is het niet per se duurder, maar de schaal waarop Amerikaanse platformen opereren – en de mate van automatisering die zij bieden – zorgt ervoor dat het efficiënter voelt. Nederlandse en Europese alternatieven kunnen zeker bijdragen aan awareness, engagement en zelfs conversie, maar de schaal en snelheid waarmee dit gebeurt is anders.

'Conversie kán je overal bereiken, maar het lukt nog niet om dit op de schaal te doen die adverteerders gewend zijn van platforms als Google, Meta of TikTok. En dat is uiteindelijk waar het om draait: we kunnen alleen impact maken daar waar de consument zich daadwerkelijk bevindt. Zo lang het publiek massaal aanwezig is op Amerikaanse platformen, blijft het voor merken verleidelijk – en vaak ook noodzakelijk – om daar zichtbaar te zijn. Lokale alternatieven verdienen een plek in de strategie, maar schaal blijft de uitdagende factor.'

Conclusie en vervolgstappen voor adverteerders

Kortom, adverteerders en bureaus kunnen gedeeltelijk overgaan naar Europese oplossingen. Hierbij zou de mediaplanning kunnen worden aangepast zodat lokale media en platforms geprioriteerd worden in de budget allocaties. Omdat bepaalde functies in het medialandschap, zoals search en social, weinig lokale alternatieven kent, kunnen we nog niet 100 procent Europees gaan. Het is wel aan te raden om te starten met dit proces, zodat de industrie minder afhankelijk wordt van Amerikaanse media- en techpartijen.

Het navigeren van het Nederlandse advertentielandschap zonder de inzet van de dominante Amerikaanse platformen is een strategische keuze die zowel kansen als uitdagingen biedt. Het vereist een bewuste investering in het begrijpen van de beschikbare lokale en Europese alternatieven, zowel op media- als op technologievlak. Een volledige vervanging is wellicht niet voor elke adverteerder direct haalbaar of wenselijk, maar een gebalanceerde aanpak, waarbij Nederlandse en Europese platformen een significant deel van de mediamix vormen, is een haalbare en potentieel zeer waardevolle strategie.

Deze benadering biedt Nederlandse adverteerders de mogelijkheid om effectiever in te spelen op lokale behoeften, het vertrouwen van consumenten te winnen door een privacy-bewuste aanpak, en de merkveiligheid beter te waarborgen.

Hoewel de uitdagingen rondom schaal en fragmentatie reëel zijn, kunnen deze gemanaged worden door slimme planning, strategische partnerships en de inzet van geïntegreerde Europese AdTech-oplossingen. Voor adverteerders die bereid zijn te investeren in deze alternatieve route, liggen er duidelijke kansen voor duurzame groei en een sterkere marktpositie in 2025 en daarna. Op naar een ‘Netherlands First’ mediastrategie!

Menno van der Steen is eigenaar van SilverLabs.

Reacties:

Om een reactie achter te laten is een account vereist.

Inloggen Abonneer nu