A-merken rukken op bij hard discounters zoals Aldi en Lidl. Dit geeft consumenten meer toegang tot A-merken, maar hoe pakt dat uit voor reguliere supermarkten en A-merkfabrikanten? Marketingwetenschapper Joep van der Plas laat zien wat er gebeurt met prijzen en consumentengedrag – en welke strategische keuzes A-merken nú moeten maken.

Door Joep van der Plas

Wat ooit begon als winkels met vooral huismerken en kale schappen, is uitgegroeid tot een retailkanaal dat A-merken steeds vaker omarmt. In Nederland is het aandeel A-merken bij Aldi de afgelopen jaren verviervoudigd, en ook in landen als Polen en Turkije is de groei spectaculair. Daarmee vervaagt de scheidslijn tussen hard discounters en reguliere supermarkten – en juist dat zet de verhoudingen in de markt op scherp.

In mijn proefschrift onderzocht ik deze vragen. Op basis van een groot aantal A-merk-introducties bij hard discounters laat ik zien hoe de marktleider onder reguliere supermarkten haar prijzen aanpaste, hoe consumenten reageren op prijzen van A-merken bij hard discounters en welke lessen managers van A-merkfabrikanten, reguliere supermarkten en hard discounters hieruit kunnen trekken.

Hard discounters: van huismerkbastion naar A-merken in de schappen

Hard discounters hebben hun succes gebouwd op drie pijlers: een beperkt assortiment, een sterke nadruk op huismerken en zeer lage prijzen. In Duitsland, waar dit retailmodel is ontstaan, is hun marktaandeel inmiddels ruim 40 procent. Ook in Nederland groeide hun aandeel: van 18 procent in 2013 naar 20 procent in 2023. Buiten Europa winnen ze eveneens terrein: Aldi groeit hard in Australië en is in de VS zelfs een van de snelst groeiende supermarktketens.

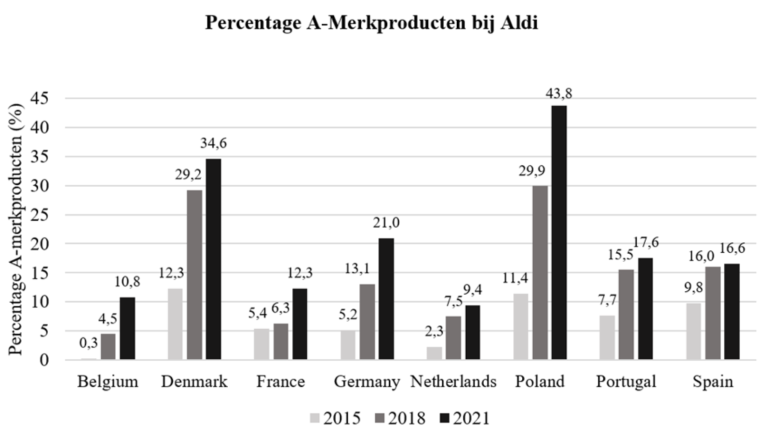

Waar hard discounters aanvankelijk vrijwel uitsluitend huismerken aanboden, zien we de afgelopen jaren een duidelijke verschuiving. Ze nemen steeds vaker A-merken op. In Nederland steeg het aandeel A-merkproducten bij Aldi van 2,3 procent in 2015 naar 9,4 procent in 2021. In Aldi Polen was de groei nog sterker: van 11,4 procent in 2015 naar bijna 44 procent in 2021. Ook bij BİM in Turkije stijgt het aandeel A-merken gestaag.

Die verschuiving heeft grote gevolgen. Vroeger konden consumenten prijzen van hard discounters niet direct vergelijken met die van reguliere supermarkten, omdat het assortiment bijna volledig uit huismerken bestond. Nu A-merken steeds vaker in beide kanalen beschikbaar zijn, wordt dat wél mogelijk. Daardoor neemt de prijsdruk toe en verandert ook de manier waarop consumenten prijsverschillen beoordelen.

Onderzoek 1 – Hoe reageren reguliere supermarkten op A-merken bij hard discounters?

Toen hard discounters nog nauwelijks A-merken voerden, hadden reguliere supermarkten een uniek voordeel: consumenten moesten voor hun favoriete merken altijd bij hen terecht. Dat voordeel brokkelt af nu hard discounters steeds meer A-merken aanbieden. De vraag is: hoe reageren reguliere supermarkten hierop?

Voor mijn onderzoek analyseerde ik meer dan 100 introducties van A-merken bij hard discounters, verspreid over ruim 50 productcategorieën in Nederland. Daarbij keek ik naar de prijsreacties van de marktleider onder de reguliere supermarkten en naar de gevolgen voor haar verkoopvolumes.

De resultaten

Prijsverlagingen bij reguliere supermarkten

Zodra een hard discounter een A-merk in het schap legt, verlaagt de marktleider onder de reguliere supermarkten gemiddeld de prijs van datzelfde A-merk.

Verkopen bij reguliere supermarkten blijven stabiel

Na een A-merkintroductie bij een hard discounter blijven de verkoopvolumes van datzelfde A-merk bij de marktleider gemiddeld gelijk. De prijsverlaging voorkomt dus dat de reguliere supermarkt minder verkopen realiseert.

Verschillen per merk en categorie

Grote merken komen er beter vanaf dan kleine merken: hun verkopen bij de reguliere supermarkt ontwikkelen zich doorgaans positiever. Kleinere merken ervaren juist vaker druk, omdat de reguliere supermarkt hun prijzen dieper verlagen. Ook de aankoopfrequentie speelt mee: in categorieën die consumenten minder vaak kopen, is de prijsdaling van de reguliere supermarkt sterker.

Kortom: de marktleider onder de reguliere supermarkten verdedigt haar positie actief door de prijzen van A-merken doorgaans te verlagen zodra hard discounters A-merken introduceren, al verschillen de effecten sterk per merk en categorie.

Onderzoek 2 – Hoe kijken consumenten naar prijsverschillen?

De introductie van A-merken bij hard discounters kan niet alleen leiden tot een verandering in de prijs van reguliere supermarkten, maar ook de manier waarop consumenten prijzen beoordelen. Bij het evalueren van een product kunnen consumenten gebruik maken van referentiepunten: prijzen van vergelijkbare producten binnen dezelfde winkel en prijzen van hetzelfde product in andere winkels.

Bij reguliere supermarkten zijn er volop referentiepunten – meerdere A-merken en huismerken. Bij hard discounters is het anders: daar is het A-merk meestal het enige A-merk in de categorie, waardoor consumenten binnen de winkel het vaak vergelijken met het huismerk. Daarnaast kunnen ze ook de prijs van hetzelfde A-merk in de reguliere supermarkt als referentie gebruiken.

Voor dit onderzoek analyseerde ik ruim 1.200 A-merken bij acht hard discounters in zes landen.

De resultaten

Prijsgevoeligheid binnen en tussen winkels

Bij hard discounters zijn consumenten gevoelig voor zowel prijsverschillen met het huismerk (binnen de winkel) als voor verschillen met hetzelfde A-merk in de reguliere supermarkt (tussen winkels).

Asymmetrische effecten

Voor reguliere supermarkten geldt dat prijsverschillen binnen de winkel belangrijker zijn; prijsverschillen met hard discounters spelen een kleinere rol. Bij hard discounters is dat anders: consumenten letten daar juist ook sterk op wat hetzelfde A-merk in de reguliere supermarkt kost.

Tweemaal zo sterk effect

De gevoeligheid voor prijsverschillen tussen winkels is bij hard discounters meer dan twee keer zo groot als bij reguliere supermarkten.

Kortom: consumenten bij hard discounters gebruiken prijsverschillen met reguliere supermarkten meer dan andersom.

Wat betekent dit voor de praktijk?

De onderzoeken leiden tot duidelijke lessen voor drie groepen: A-merkfabrikanten, reguliere supermarkten en hard discounters.

Voor A-merkfabrikanten

Nieuwe groei zonder kannibalisatie

Een A-merkintroductie bij een hard discounter leidt doorgaans niet tot minder verkopen bij reguliere supermarkten. Omdat er extra volume wordt gerealiseerd bij hard discounters stijgen vaak de totale verkopen.

Onderhandelingen met reguliere supermarkten

Grote A-merken hoeven bij reguliere supermarkten vaak geen prijsverlagingen door te voeren om verkoopdalingen te voorkomen. Dit inzicht kunnen zij benutten tijdens hun prijsonderhandelingen met reguliere supermarkten.

Prijsstrategie afstemmen op twee referentiepunten

A-merkfabrikanten die al bij hard discounters verkopen, moeten niet alleen naar het prijsverschil met het huismerk kijken, maar ook naar het verschil met hun eigen prijs in reguliere supermarkten. Beide beïnvloeden het koopgedrag bij hard discounters sterk.

Voor reguliere supermarkten

Kleinere merken ontmoedigen

De kans op een verkoopdaling bij de reguliere supermarkt is groter voor kleinere merken dan voor grote merken. Reguliere supermarkten kunnen dit gebruiken om kleinere merken te ontmoedigen om via hard discounters te verkopen.

Prijsvergelijking niet overschatten

Hoewel sommige reguliere supermarkten inzetten op prijsvergelijkingen met hard discounters (zoals Tesco’s ‘Aldi Price Match’), blijkt dat consumenten in reguliere supermarkten minder gevoelig zijn voor die verschillen dan andersom. Binnen-winkel prijsverschillen zijn bij reguliere supermarkten belangrijker.

Voor hard-discounters

Selectief A-merken toevoegen

De ruimte voor A-merken is beperkt. Het is verstandig om vooral grote merken of kleinere merken in veel gekochte categorieën toe te voegen: die leiden minder vaak tot prijsdalingen bij reguliere supermarkten.

Prijsstrategie verfijnen

Consumenten gebruiken niet alleen prijsverschillen binnen de hard discounter, maar ook prijsverschillen ten opzichte van reguliere supermarkten. Het is daarom cruciaal om beide referentiepunten in de gaten te houden.

Conclusie

De opmars van A-merken bij hard discounters verandert het concurrentielandschap ingrijpend. Hoewel het voor consumenten meer keuze oplevert, heeft het voor A-merkfabrikanten, reguliere supermarkten, en hard discounters belangrijke gevolgen.

Een A-merkintroductie bij een hard discounter leidt gemiddeld tot een prijsdaling van dat A-merk bij de marktleider onder reguliere supermarkten, terwijl de A-merkverkopen van die supermarkt gemiddeld gelijk blijven. Maar deze effecten verschillen sterk per merk en categorie.

Daarnaast gebruiken consumenten bij hard discounters het prijsverschil met de reguliere supermarkt evenveel als het prijsverschil binnen de hard discounter. Juist daarom zijn inzichten in prijsgevoeligheden en referentiepunten onmisbaar voor managers die hun merkstrategie vormgeven.

*Joep van der Plas promoveerde aan Tilburg University en is postdoctoraal onderzoeker aan Eindhoven University of Technology. Dit artikel is gebaseerd op zijn proefschrift en onderzoek gepubliceerd in het Journal of Retailing.*

Reacties:

Om een reactie achter te laten is een account vereist.

Inloggen Abonneer nu