'Wat kost het om AI serieus aan te pakken?' Als agency lead bij Tatoma hoor ik die vraag vrij vaak. Meestal verwachten mensen dan een antwoord in euro’s, FTE’s en licentiekosten. Maar de échte vraag is strategischer: wat kost het je als je wacht, terwijl je concurrenten wél in actie komen?

Ik werk dagelijks met bureaus in Nederland, maar kijk ook naar Denemarken, waar mijn collega Henrik Jensen dezelfde gesprekken voert. Het contrast is opvallend. Waar bureaus in Denemarken AI al zien als onderliggende infrastructuur (zoals elektriciteit of internet), blijft AI bij Nederlandse bureaus iets vaker steken in losse pilots. Dat verschil bepaalt straks wie voorop loopt en wie achter de feiten aan hobbelt.

Uit recente onderzoeken van onder meer Emerce onder Nederlandse bureaus komt hetzelfde spanningsveld terug: AI wordt al breed ingezet in het dagelijkse werk, maar er moet een nieuwe balans gevonden worden in het businessmodel, tarieven en de eigen organisatie.

Denemarken als spiegel

Op Europees niveau loopt Denemarken aantoonbaar voorop in AI-adoptie. Een groot deel van de bedrijven gebruikt AI al meer dan gemiddeld dan in de rest van de EU. Nederland volgt overigens kort achterop in de kopgroep als tweede - helemaal niet slecht dus.

Grofweg zijn er drie verschillen:

- Budget vs. project: In Denemarken is AI een vast onderdeel van de begroting, net als salarissen of huisvesting. In Nederland wordt het nog vaak gefinancierd als los project dat 'tussen de uren door' moet.

- Infrastructuur vs. innovatie: Deense bureaus zien AI als basislaag onder processen en proposities. Nederlandse bureaus parkeren AI nog regelmatig onder 'innovatie' of 'R&D', terwijl iedereen wel voelt dat het de kern van het werk raakt.

- Schaal vs. schaalbaarheid: Deense bureaus bouwen AI in de hele workflow, van briefing tot rapportage. In Nederland blijft het regelmatig hangen in één hoek: alleen content, alleen development of rapportages.

Dat lijkt een klein verschil, maar in de praktijk bepaalt het of AI een set losse initiatieven blijft, of uitgroeit tot iets dat je propositie, marges en organisatie echt verandert.

Vier soorten kosten

Bij bureaus in Denemarken én Nederland die écht de beslissing hebben genomen om stappen te zetten, zie ik vier soorten “kosten”. En die gaan lang niet alleen over geld.

1. Strategische kosten: tijd en focus aan de top

De eerste investering is geen tool of licentie, maar aandacht. Als directie of MT moet je keuzes maken:

- Waar zetten we AI in, en waar niet?

- Welke processen gaan we echt anders doen?

- Waar stoppen we mee om ruimte te maken voor nieuwe manieren van werk?

In Denemarken reserveren bureaus hier vaak expliciet tijd voor: een strategische sprint, een paar scherpe sessies, duidelijke prioriteiten. In Nederland gebeurt het nog vaak impliciet: “we doen al van alles met AI”, maar zonder duidelijke roadmap. In gesprekken met bureau-eigenaren hoor je dezelfde behoefte terug: minder losse tools, meer richting, scenario’s en concrete keuzes voor de komende jaren.

Het lijkt zo makkelijk en toch blijft het lastig: reserveer eerst tijd om de koers te bepalen. Elke euro die je daarna investeert, landt dan gerichter en heeft meer effect.

2. Operationele kosten: van pilot naar praktijk

Hier denk je als eerste aan licenties, externe expertise, ontwikkeltijd. Die horen er natuurlijk bij, maar de echte sprong zit ergens anders. Durf je AI te behandelen als een structureel onderdeel van je operatie, in plaats van als een verzameling pilots?

Wat ik zie bij bureaus met grofweg tussen de 30 en 200 FTE:

- Koplopers reserveren jaarlijks een vast deel van hun marge voor AI.

Ze labelen bewust een percentage van hun EBITDA als AI & automation, net zoals je nu vaste budgetten hebt voor sales of eigen marketing. - Dat geld gaat niet naar één groot project, maar naar een ritme: een fundamentele sprint om processen, tooling en governance op orde te brengen; 2 à 3 use cases die écht live gaan (bijv. rapportages, AI-ondersteunde creatie, klantcommunicatie, interne tooling); doorontwikkeling, zodat AI niet in één hoek blijft plakken maar steeds meer van de keten optimaliseert.

Als je dan het recente Agencies Benchmark van Simplicate erbij pakt, dan zie je dat de gemiddelde omzet per FTE bij bureaus rond de €117.000 ligt, terwijl de best presterende 20 procent eerder richting de €147.000 per FTE gaat. Dat zijn wel flink hogere productiviteit en uurtarieven in die topgroep. Zo zie je dat er veel ruimte zit tussen “druk hebben” en echt scherp draaien op rendement. Het gaat hier niet om of je die precieze bedragen haalt, maar meer om het patroon. Bureaus die hun model en processen actief aanscherpen, schuiven al snel op richting die topgroep. Bureaus die AI vooral uit "resturen" proberen te betalen, blijven hangen in pilots en incidentele meevallertjes.

3. Talent en adoptie: de onzichtbare rem

Hier struikelen veel bureaus. Het gaat niet alleen over het gebruik van nieuwe tools, maar vooral over nieuwe vaardigheden en een andere rolverdeling:

- Teams moeten leren met AI te werken, niet alleen 'ernaast' gebruiken.

- Rollen verschuiven van 'zelf doen' naar regisseren, beoordelen en combineren.

Niet iedereen maakt die stap even makkelijk of wil dat überhaupt. Het is al lang en breed bekend dat het werk opschuift van uitvoerend naar regisserend. Nieuwe functieprofielen zijn aan het ontstaan, en er is grote behoefte aan ondersteuning bij organisatie- en cultuurverandering, bleek onlangs ook weer uit een rapport van Emerce.

Deense bureaus zijn hier vaak sneller en duidelijker in. Ze investeren bewust in training, benoemen AI-champions en durven ook te zeggen: “Dit profiel past niet meer bij waar we naartoe gaan.” In Nederland zijn we wat behoudender, minder hard en sympathieker, maar dan ook wel vertragend. Zonder de juiste aandacht voor mensen blijft AI een speeltje, geen transformatie.

4. De grootste kostenpost: niets doen

Deze zie je niet in je boekhouding, maar hij tikt wél hard aan:

- Pitches die je verliest aan bureaus die sneller, consistenter en beter rapporteren.

- Marges die onder druk komen, omdat je wel met AI werkt maar het niet kunt uitleggen of vermarkten.

- Talent dat weglekt naar bureaus waar AI wél volwassen georganiseerd is.

In tariefonderzoek onder Nederlandse agencies geeft bijna 40 procent aan nog niet te weten wat AI met hun tarieven en verdienmodel doet. Een deel verwacht hogere tarieven door meer waarde, anderen vrezen juist prijsdruk door efficiëntie. Iedereen voelt dat er iets moet gebeuren; weinig bureaus hebben hun pricing ook echt aangepast (bron: Emerce-rapport Tarieven Digital Agencies 2025).

In Denemarken zien we wat er gebeurt als een hele markt sneller doorpakt. De bureaus die AI als infrastructuur zien, pakken de interessantste opdrachten. Nederland heeft alle ingrediënten om mee te komen, maar dan moeten we AI niet langer verstoppen in 'innovatie-uren'.

Hoeveel marge ben je bereid te investeren?

Kijk je naar publieke onderzoeken en benchmarks, dan zie je dat gezonde bureaus hun winstgevendheid alleen vasthouden als ze óók investeren in innovatie, talentontwikkeling en nieuwe proposities. Wie dat uitstelt, kan verwachten dat de druk op marge en positionering toeneemt.

In de praktijk zie je koplopers, in Denemarken én in Nederland, ongeveer zo denken:

- AI is een vaste post in de begroting, geen incidentele 'innovatiepot'.

- Meerdere procenten van de omzet (een goed deel van de EBITDA) gaan naar AI & automation.

- Ze committeren zich om dat minstens drie jaar vol te houden, omdat echte verandering tijd kost.

Dat klinkt best stevig, maar op de langere termijn verschuift ook je businessmodel. Dus kan je verwachten dat een deel van je winst niet meer uit uren voortkomt, maar uit automatisering, nieuwe diensten en betere schaalbaarheid. Allemaal dingen die zonder AI simpelweg minder makkelijk mogelijk zijn.

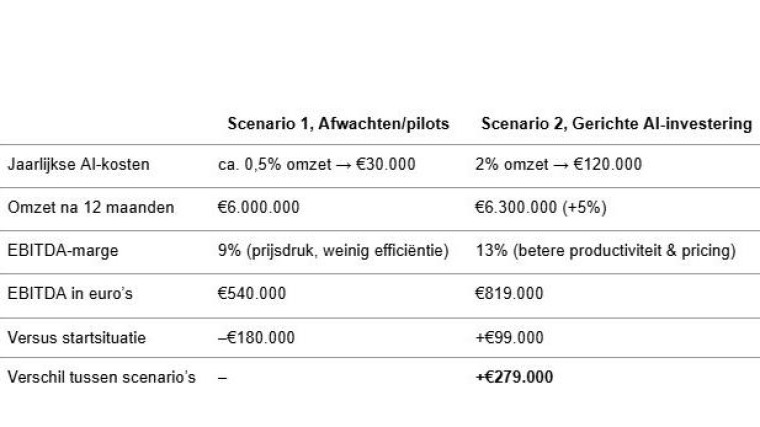

Mini-case: wat kost wachten écht?

Stel: je runt een digital agency met 50 FTE:

- Omzet: €6.000.000

- Startmarge (EBITDA): 12% → €720.000 winst

We vergelijken twee fictieve, maar realistische scenario’s na 12 maanden:

- één bureau dat vooral doorgaat zoals altijd en wat losse AI-pilots doet;

- één bureau dat 2% van de omzet structureel reserveert voor AI & automation.

Uitgangspunt: 50 FTE, omzet €6.000.000, marge 12% (€720k)

Tot slot

De vraag 'Wat kost een AI-transformatie?' heeft geen standaardantwoord in euro’s per jaar of tools per medewerker. Uiteindelijk is het een keuze over ambitie, tempo en het deel van je marge dat je bereid bent te reserveren voor de toekomst van je bureau.

Denemarken laat zien wat er gebeurt als je die keuze wat eerder en explicieter maakt. Wat Nederland laat zien, is hoeveel creativiteit, ondernemerschap en digitale kracht er al is, mits we die durven te koppelen aan duidelijke keuzes over investeringen, mensen en structuur.

Ergens tussen Eindhoven en Kopenhagen, wordt nu bepaald welke bureaus straks zeggen: 'we deden ook iets met AI'… en welke bureaus zullen zeggen: 'we hebben ons werk en ons verdienmodel opnieuw uitgevonden mét AI'.

Duncan Borsboom is agency lead bij Tatoma.

Reacties:

Om een reactie achter te laten is een account vereist.

Inloggen Abonneer nu